주택 구매력과 고위험 투자의 연관성

우연히 발견한 논문 한 편의 제목이 눈길을 끌었다. "Giving Up": The Impact of Decreasing Housing Affordability on Consumption, Work Effort, and Investment”라는 제목인데, 이는 ‘포기 세대: 주택 구매력이 소비, 노동 노력, 투자에 미치는 영향’ 정도로 번역할 수 있다.

주요 내용은 집값 상승과 소득 정체로 인하여 청년층에서 주택 구매를 포기하는 현상이 발생하고 있고, “집을 살 수 없다”로 생각하게 된 사람들은 다음과 같은 ‘행동적 변화’로 이어진다는 이야기이다:

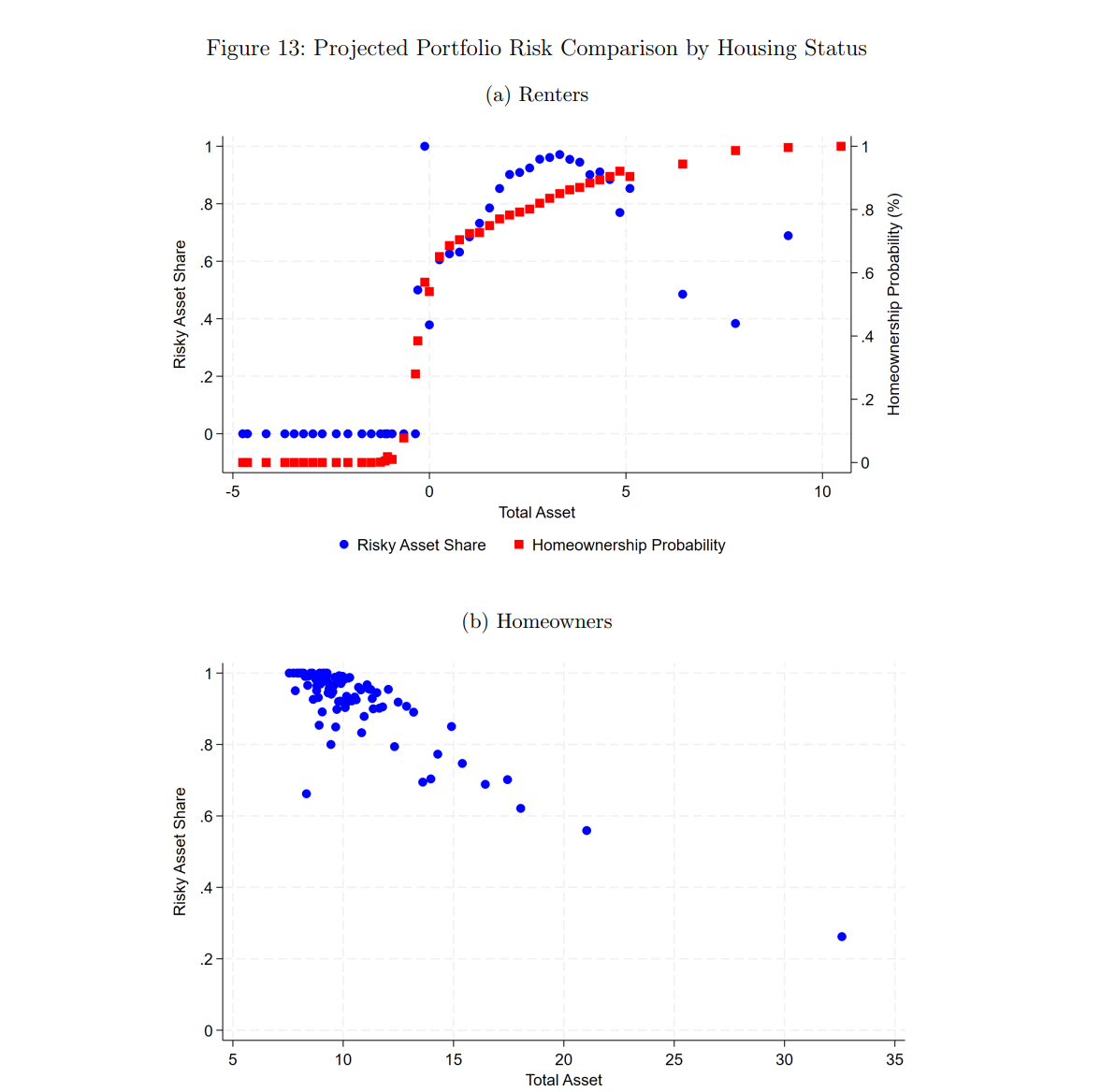

- 동일한 순자산을 가진 임차인과 주택 소유자를 비교할때, 임차인이 월평균 약 100달러를 더 소비한다.

- 임차인의 경우 “항상 최선을 다해서 일하는 것은 중요하지 않다”를 긍정으로 응답하는 비율이 주택 소유자에 대하여 2배이다.

- 동일한 자산에 대하여, 임차인의 가상자산 투자 참여율이 주택 소유자보다 훨씬 높았다. 물론, 소득자산이 너무 낮은 임차인의 경우, 아예 투자 여력이 없어서 낮게 나타난다.

이외에도 해당 논문에서는 집값 상승에 대하여 각 소득 계층이 어떻게 반응하는지, 해당 연구의 결과에 따른 정책 시사점 등 재밌는 얘기가 많다.

나에게 가장 흥미로웠던 점은 주택 구매력과 레버리지 투자, 즉 도파민 금융과의 관계였다.

일단, 같은 자산을 가진 임차인과 주택 소유자를 비교할 경우, 임차인의 가상자산 및 고위험 자산 보유 비중이 더 높았는데, 더 흥미로운 것은 임차인 중에서도 집값 상승에 따른 반응 차이이다.

- 상위 계층의 경우, 집값 상승에 따라서 고위험 투자 노출도가 딱히 올라가지 않는다.

- 중위 계층의 경우, 집값이 오르게 되어서 정상적인 저축과 투자를 통해서 주택시장에 진입할 수 없다고 생각이 들어서 ‘한 방에 역절할 수 있는’ 고위험 투자 참여가 증가한다.

- 하위 계층의 경우, 하방이 어느정도 제한되어 있기 때문에, 중위 계층과 비슷하게 고위험 투자 참여가 증가하게 된다.

이전 주간기록에서 즉시성 중독과 시간에 대한 신뢰 붕괴를 도파민 금융의 주요 원인으로 지목했었는데, 해당 논문을 바탕으로 주택 구매력 감소도 하나의 큰 원인으로 넣어도 되겠다는 생각이 들었다.

이를 바탕으로 든 생각은 다음과 같다:

- 젊은 세대의 주택 구매력 감소는 더더욱 심해질 것이기에 도파민 금융 트렌드는 더 심화될 것이다.

- 현실적으로 우리가 목표할 것은 임차인의 중위 계층 중 일부만이라도 정상적인 방식을 통해서 집을 구매할 수 있겠다는 희망을 갖게 만드는 것 같다.

HFT하는 AI 에이전트

사실 나는 HFT에 대해서 아는 것이 하나도 없는데, 개인적으로도, delta의 BD로써도 금융 AI 에이전트들에서 관심을 갖고 지켜보다가 해당 논문이 눈에 띄어서 읽어보게 되었다.

해당 논문은 QuantAgent라는 HFT에 특화된 AI 에이전트 시스템을 제안하는 것인데, 대부분의 LLM 금융 시스템이 텍스트 기반의 입력에 의존하는 것과 달리, QuantAgent는 가격 데이터만 사용한다.

QauntAgent는 크게 4개의 전문 에이전트로 구성되어 있고, 이 에이전트들의 사고를 종합하여서 결정을 내리게 된다:

- IndicatorAgent: OHLC 기반하여 RSI, MACD와 같은 수치 신호 요약.

- PatternAgent: 차트의 구조적 특징을 판단.

- TrendAgent: 고점/저점 회귀선을 이용하여서 추세 강도 및 돌파 여부, 수렴 패턴 분석.

- RiskAgent: SL/TP 예측.

이 에이전트들의 결과를 통합하여서 DecisionAgent가 롱/숏 결정을 내리게 된다.

해당 논문의 실험에 따르면 QuantAgent는 BTC, QQQ, SPX 등을 포함한 9개의 자산에 대하여 Baseline 모델들에 대해서 전부 뛰어난 성과를 보였다고 주장하고 있다.

사실 설명한것과 같이 QuantAgent가 딱히 차별화되는 로직을 가지고 있는 것처럼 보이지는 않고, 어떻게 각 업무를 각각의 전문 에이전트들에게 배정하냐가 주요 차별점인 것 같다. 생각해보면, HFT는 빠른 의사결정을 필요로 하는 만큼, 어쩌면 더 복잡한 모델 로직을 짜는 것보다 이게 더 효과적일 수도 있겠다는 나이브한 생각이 들었다. 이후 기회가 된다면, 소액으로 직접 한번 써보면서 테스트해보고 싶다.

금융 AI 에이전트의 미래

최근 삼일PwC에서 ‘AI가 바꾸는 금융 프론트라인, AI 에이전트 금융의 미래’라는 보고서를 발간했는데, 몇몇 지점이 특히 눈에 띄어 정리해본다.

첫 번째 핵심 메시지는 플랫폼의 해체다.

지금까지 사용자는 은행·증권·보험 앱에 직접 접속해 금융 활동을 수행해왔다. 그러나 에이전트가 전면에 등장하면 고객의 첫 접점은 더 이상 금융사 앱이 아니라 개인 AI 에이전트가 된다. 결과적으로 은행과 핀테크 앱은 접점을 가진 플랫폼이 아니라, 에이전트가 호출하는 백엔드형 금융 API 제공자 정도의 위상으로 재편된다.

두 번째는 금융 기능의 모듈화와 오픈화다.

에이전트가 메타 플랫폼이 되는 환경에서, 금융사가 자사 앱 안에 에이전트를 넣어 고객을 가두려는 폐쇄 전략은 유효하지 않다. 오히려 필요한 것은,

- 금융 기능의 미세 단위(API)화: 예) 신용평가, 리스크 가격 산정, 계좌 조회, 결제 승인, 대출 한도 산출 등

- 목적 기반 금융 패키지로의 재조합: 예) “주택 구매 패키지”, “은퇴 설계 패키지”, “창업 패키지”처럼 에이전트가 바로 호출할 수 있는 구조

즉 금융사의 전략은 “우리 고객을 붙잡자”에서 “에이전트가 우리 기능을 반복 호출하도록 만들자”로 전환된다.

마지막으로, 금융 AI 에이전트는 오픈뱅킹의 다음 단계로 볼 수 있다.

오픈뱅킹이 데이터의 연결을 열어준 단계였다면, 금융 AI 에이전트는 그 위에서 의사결정과 실행까지 자동화하는 구조를 만들 수 있다. 단순 조회를 넘어,

- 목적을 이해하고

- 여러 금융사를 조합해

- 최적 경로를 설계하고

- 자동으로 실행하는 것까지 가능한 셈이다.

의견을 남겨주세요