지난 주, 검증가능한 가드레일을 소개하느라 쉬어갔던 주간 기록이 다시 돌아왔습니다. 저는 내일 처음으로 싱가포르를 방문할 예정입니다. 혹시 방문하시는 분들 중 delta에 대해 더 알고 싶으신 분은 언제든 편하게 연락 주세요!

(1) Cloudflare의 NET이 의미하는 것

이번 주 가장 저평가된 뉴스는 Cloudflare의 NET이라는 스테이블코인 런칭 소식이 아닐까 싶다.

Cloudflare는 간단히 말해 웹사이트를 안전하고 쉽게 띄울 수 있게 도와주는 회사인데, 전 세계 웹사이트의 약 19.8%가 사용할 정도로 큰 점유율을 가지고 있다.

Cloudflare가 에이전틱 웹 시대를 스테이블코인으로 대응하려는 움직임은 이전 주간 기록에서도 이미 다뤘다. 7월 넷째 주 주간 기록에서 보았듯, Cloudflare는 Pay Per Crawl 모델을 도입하여 웹사이트 소유자들이 AI 크롤러의 요청을 수익화할 수 있도록 했다.

이번 NET 런칭 역시 이러한 고민의 연장선으로 볼 수 있다. Pay Per Crawl이 새로운 BM을 제안한 것이라면, 이번에는 그 BM을 뒷받침할 재화를 제안한 셈이다.

Cloudflare의 NET이 의미하는 바는 크게 두 가지다:

- 가설 검증: 스테이블코인이 에이전틱 웹 시대에 필요한 재료라는 점을 Cloudflare가 직접 보여주었다. 이제는 단순한 내러티브가 아니라 현실이 되었다.

- Why Not Stablecoin?: 스테이블코인 런칭이 너무나도 쉬워졌다. Pay Per Crawl을 USDC로 처리해도 무방하지만, 굳이 스테이블코인을 내지 않을 이유가 없다.

앞으로 Cloudflare처럼 자체적으로 에이전틱 웹에서 금융 활동이 발생할 생태계를 가진 회사들(예: Shopify)은 자체 스테이블코인을 런칭할 가능성이 크며, 이는 매우 자연스러운 흐름이 될 것 같다.

더 나아가, 이렇게 수많은 스테이블코인 간의 Singleness of Money를 담보해 줄 레이어가 필요할 것이고, 이때 M0나 Ubyx와 같은 프로젝트들이 주목받을 수 있다고 본다.

(2) 도파민 금융과 핀테크 3.0의 기회

최근 금융업에 종사하는 친구와 대화하면서 도파민 금융이라는 단어에 대해 생각하게 되었다. TLDR은 다음과 같다:

- 기존 금융회사는 경제력이 높은 노년층을 타겟할 수밖에 없고, 자연스럽게 젊은 세대에 맞춘 상품이나 서비스는 적다.

- 반면, 젊은 세대(+앞으로 경제력을 갖출 세대)는 점점 더 ‘도파민 금융’에 빠지고 있다.

- 핀테크 3.0은 이러한 기회를 잡기에 적합할 수 있다.

기존 금융회사 입장에서는 경제력이 높고 전환율이 낮은 노년층이 청년층보다 더 좋은 타겟일 수밖에 없다. 청년층은 펀드 가입보다 직접 투자를 선호하기 때문에 펀드 설계에도 이를 고려해야 하고, 새로운 먹거리를 찾을 때에도 퇴직연금을 수령하는 고객 상품, 신탁, 민간 주택연금 같은 상품을 먼저 고민할 수밖에 없다.

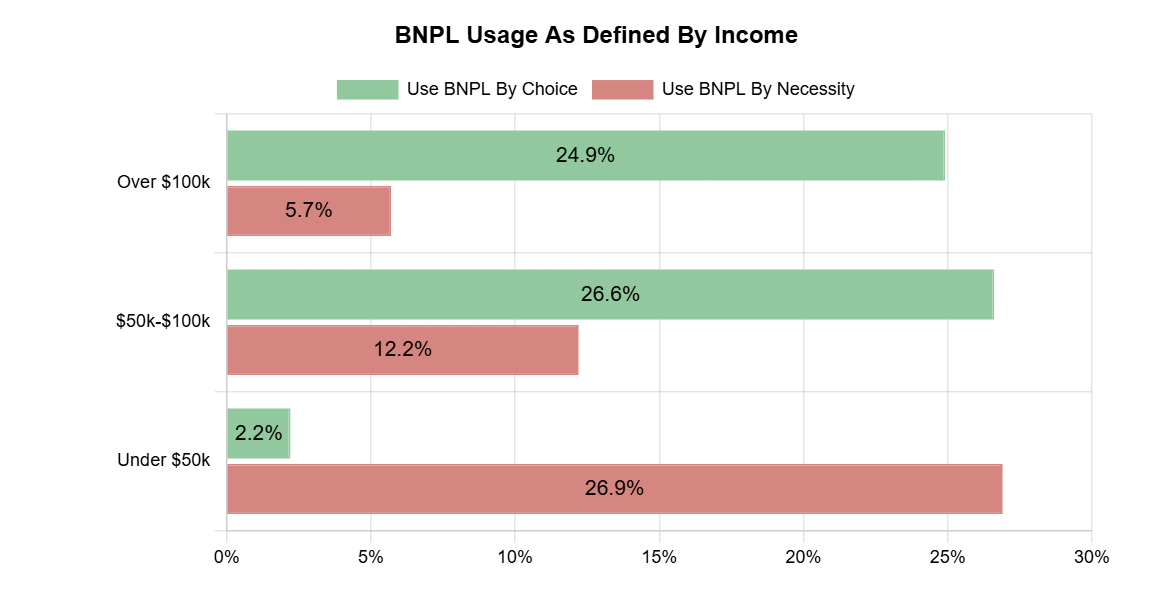

반대로 젊은 세대는 도파민 금융에 빠져 있다. 증거로는 소비의 BNPL과 투자에서의 레버리지 사용이 대표적이다.

BNPL(Buy Now, Pay Later)은 한때 일시적 트렌드로 여겨졌지만, 이제는 사실상 지속적인 흐름으로 보는 것이 합리적이다.

대표적인 BNPL 회사 Klarna의 S1을 보면, 2024년 매출은 약 28.1억 달러로 전년 대비 24% 증가했고, 순이익은 약 2100만 달러, 활성 사용자 수는 약 1.11억 명, 가맹점 수는 약 79만 개에 달한다.

BNPL은 신용이 약한 청년층을 위한 신용 결제 솔루션으로, 앱 기반 간단한 심사 후 계좌나 체크카드만 연결하면 무이자 6개월 할부로 물건을 살 수 있게 해준다. 흥미로운 점은 신용카드가 가맹점 수수료를 낮추고 소비자에게 수수료를 전가하는 반면, BNPL은 소비자가 대부분 무이자이고 대신 가맹점이 높은 수수료를 부담한다는 것이다. 가맹점은 구매 심리적 부담을 완화하고 충동구매를 유도할 수 있기 때문에 이를 받아들인다.

투자가 점점 도파민 금융화되는 것도 두말할 필요가 없다. 많은 젊은 사람들은 테슬라 2배, IONQ 인버스 2배 같은 레버리지 상품에 투자하고, 업비트 대신 바이낸스를 찾는 이유도 암호화폐 선물 때문이다. AXSN 리서치에 따르면 2024년 기준 Hyperliquid(온체인 투자 플랫폼)의 순이익은 12억 달러로 Nasdaq의 11.3억 달러를 상회했고, 직원 수는 1/832 수준에 불과하다.

이처럼 젊은 세대는 즉각적 반응과 만족을 얻을 수 있는 도파민 금융을 선호하고 있다고 본다.

나는 핀테크 3.0이 기존 금융기관이 제공하지 못하는 젊은 세대의 니즈를 채워줄 수 있으며, 여기서 큰 기회가 발생할 것이라고 생각한다. 핀테크 3.0은 Web3 혹은 온체인 금융을 좀 더 있어 보이게 표현한 말인데, 최근 Y Combinator가 사용해서 그대로 가져왔다. YC에 대한 평가는 갈리지만, 어쨌든 온체인 기반 금융 서비스가 이처럼 비어 있는 시장에서 최적화된 방식으로 성공할 기회가 있다고 본다. 구체적인 아이디어는 또 다음에 풀어보겠다.

(3) Asia Stablecoin Conference 후기

이번 KBW 기간 가장 중요한 이벤트는 역시 ASC였다. ASA의 여러 멤버들, 그리고 그날 도와주신 포필러스 분들을 포함한 많은 분들의 도움 덕분에 꽤 성공적으로 마무리할 수 있었다고 생각한다.

사실 내가 한 일은 많지 않았지만, 이번 컨퍼런스를 도우면서 깨달은 것은 그동안 쉽게 즐겼던 수많은 밋업과 컨퍼런스들이 엄청난 노동력, 시간, 자본을 필요로 한다는 점이었다. 장소 설정, 방문자 동선, 영상·음향, 스피커 모집 및 안내 등 고려해야 할 것이 너무나 많았다. 이번 KBW에서 얻은 가장 큰 배움이 아닐까 싶다. 모두 고생하셨지만, 특히 donglee님께 무한한 존경을 보내고 싶다.

컨텐츠적으로도 흥미로운 세션이 많았다. 그중에서도 가장 인상 깊었던 것은 Alex님이 주도한 ‘Growth Strategies for Stablecoins in a Dollar-Dominated Market’ 세션이었다. 한국, 일본, 필리핀, 말레이시아, 인도네시아에서 스테이블코인 사업을 진행하는 회사들이 한자리에 모여 같은 질문에 각자 다른 답을 내놓는 경험은 귀중했다. 예컨대, “스테이블코인의 킬러 유스케이스는 무엇인가?”라는 질문에 각 국은 외국인 교통카드, B2B, 리테일 투자, 국가 간 송금 등 전부 다른 대답을 내놓았다.

의견을 남겨주세요