2026년 중국 자동차 시장: 우리가 알던 '성장 공식'이 완전히 뒤집혔다.

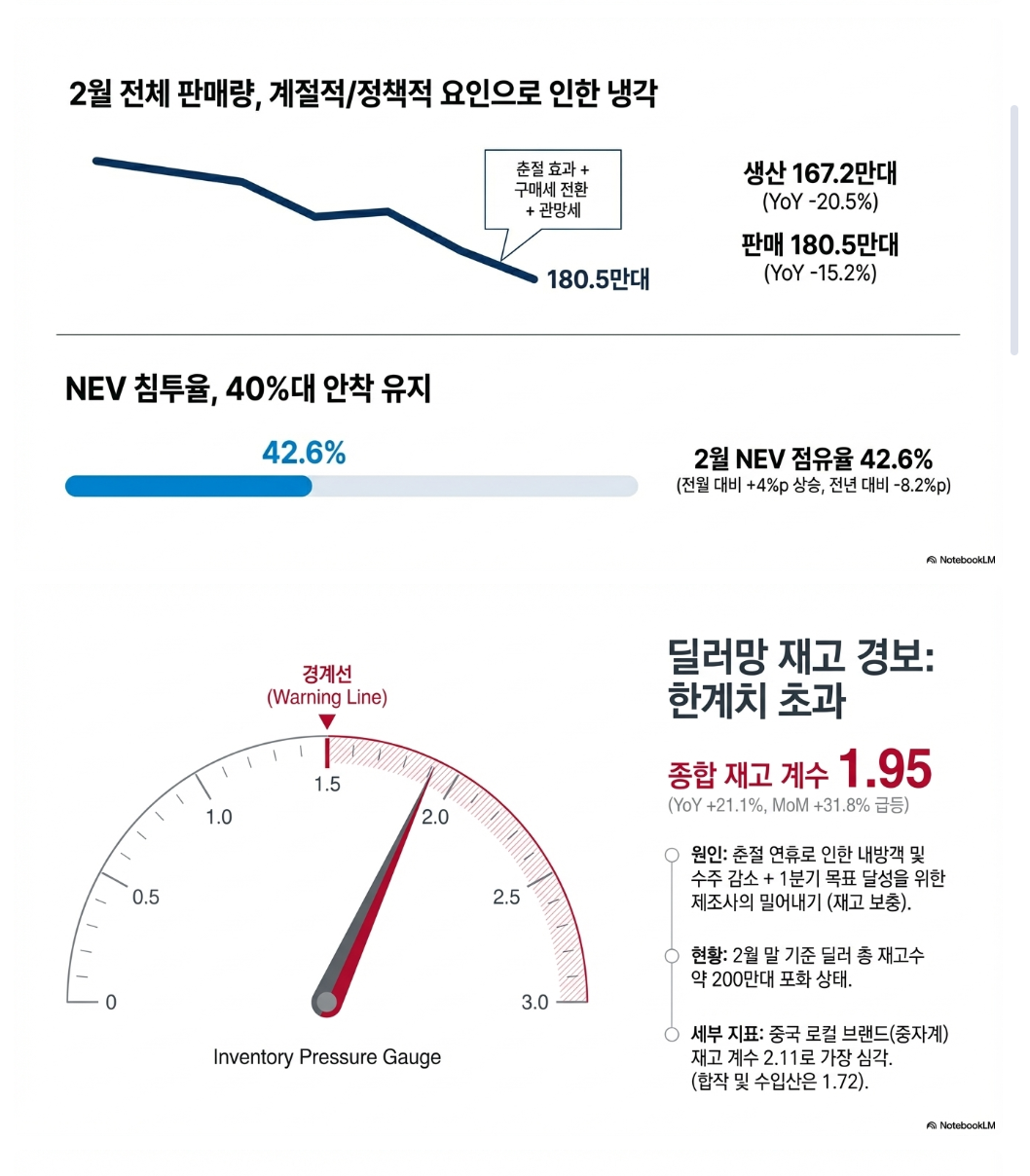

2026년 2월, 중국 자동차 시장의 거대한 지각 변동이 시작되었습니다. 설 연휴(춘절)라는 계절적 요인과 신에너지차(NEV) 구매세 정책 변화, 그리고 소비자들의 극심한 관망세가 맞물리며 시장은 유례없는 '이극화(二極化)' 현상을 보이고 있습니다.

단순한 일시적 판매 부진으로 치부하기에는 데이터가 가리키는 방향이 너무나 선명합니다. 우리가 알던 '중국 시장 성공 방정식'은 이제 폐기되어야 할지도 모릅니다. 글로벌 비즈니스 스토리텔러의 시선으로, 현재 중국 시장에서 벌어지고 있는 5가지 결정적 국면을 분석해 드립니다.

--------------------------------------------------------------------------------

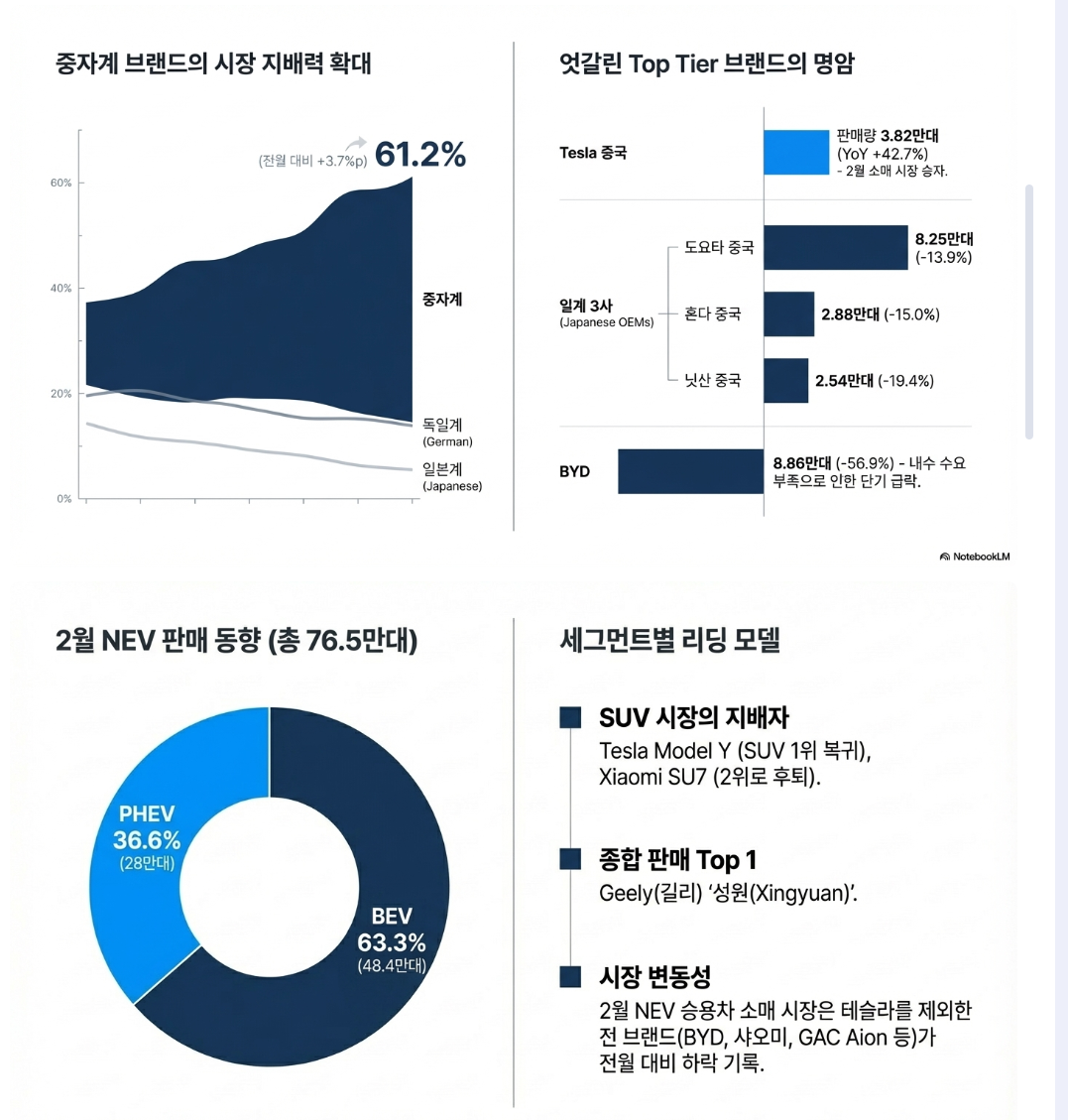

Takeaway 1. 안방 내준 로컬 강자, 반등의 실마리 찾은 테슬라2026년 2월 승용차 소매 시장 실적은 가히 충격적인 반전을 보여줍니다. 그간 내수 시장을 호령하던 BYD의 소매 판매가 전년 동기 대비 56.9% 급감하며 휘청거린 반면, 테슬라(Tesla) 중국은 42.7% 성장하며 놀라운 회복력을 증명했습니다.이 극명한 대조의 이면에는 '내수 수요 부족'이라는 냉혹한 현실이 자리 잡고 있습니다. 특히 BYD와 체리(Chery) 같은 로컬 거물들은 이제 안방인 내수 시장만으로는 성장을 담보할 수 없는 임계점에 도달했습니다."

주요 요인은 국내 시장의 수요 부족이며, 이에 대응해 BYD와 체리(Chery) 등은 수출 비중을 50% 이상으로 끌어올리며 돌파구를 찾고 있다."

로컬 맹주들이 밖으로 눈을 돌리는 사이, 테슬라는 효율적인 판매 전략을 통해 중국 내수 시장에서 '두 번째 바람(Second Wind)'을 일으키고 있는 형국입니다.

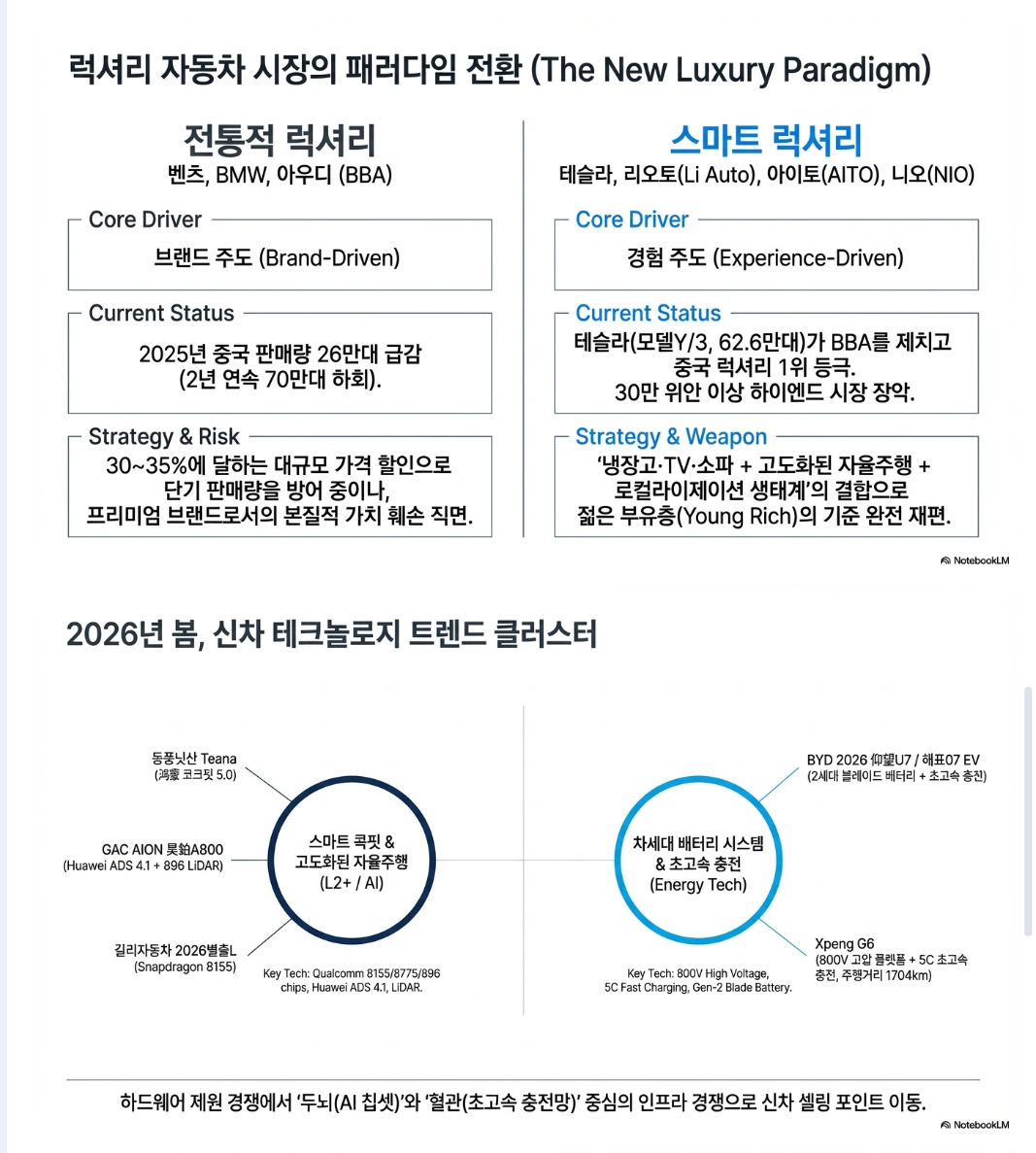

Takeaway 2. '럭셔리'의 침몰: BBA의 몰락과 경험의 지배오랫동안 중국 부유층의 신분 상징이었던 독일 3사(BBA: 벤츠, BMW, 아우디)의 위상은 이제 예전 같지 않습니다. 2025년 전체 데이터에 따르면, BBA의 판매량은 전년 대비 약 26만 대나 증발하며 2년 연속 70만 대의 벽을 넘지 못했습니다.더욱 뼈아픈 사실은 브랜드들이 30~35%에 달하는 고육지책성 가격 할인을 단행했음에도 불구하고 판매 감소와 브랜드 가치 하락이라는 이중고를 겪고 있다는 점입니다. 이제 중국 시장에서 '럭셔리'의 정의는 브랜드 이름표가 아닌 **'사용자 경험'**으로 재편되었습니다.

"냉장고·컬러TV·대형 소파 + 하이레벨 스마트 운전 + 로컬라이징의 조합이 젊은 부유층을 끌어들이고 있다."

과거의 브랜드 로열티는 이제 양망(Yangwang) U7이나 샤오미(Xiaomi) YU7 같은 모델들이 보여주는 압도적인 스마트화와 고도화된 유저 에코시스템에 밀려나고 있습니다. 이름값보다 '내가 이 차 안에서 무엇을 경험할 수 있는가'가 부의 척도가 된 것입니다.

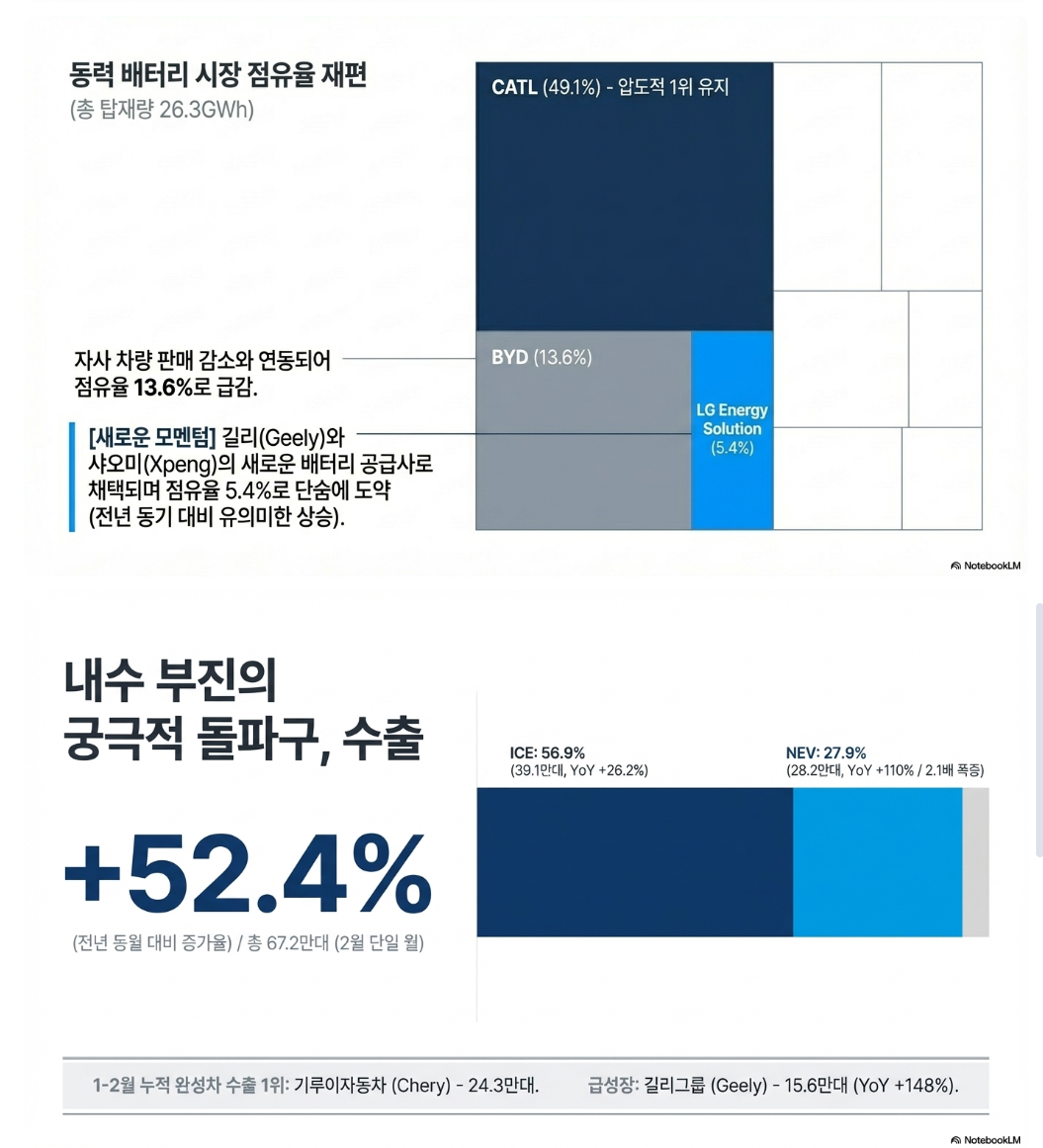

Takeaway 3. 거대한 엑소더스: 생존 전략이 된 '수출 폭발'내수 시장의 빈자리를 채우는 것은 폭발적인 수출 성장세입니다. 2026년 2월 중국 자동차 수출은 전년 동월 대비 52.4% 증가한 67.2만 대를 기록하며 거침없는 행보를 이어갔습니다.

- 체리(Chery) 자동차:

- 기리(Geely) 집단:

특히 신에너지차(NEV) 수출은 전년 대비 2.1배 급증하며 글로벌 시장으로의 세력 확장을 주도하고 있습니다. 중국 브랜드들에게 수출은 이제 '선택'이 아닌, 내수 침체를 이겨내기 위한 '생존을 위한 대이주'가 되었습니다.

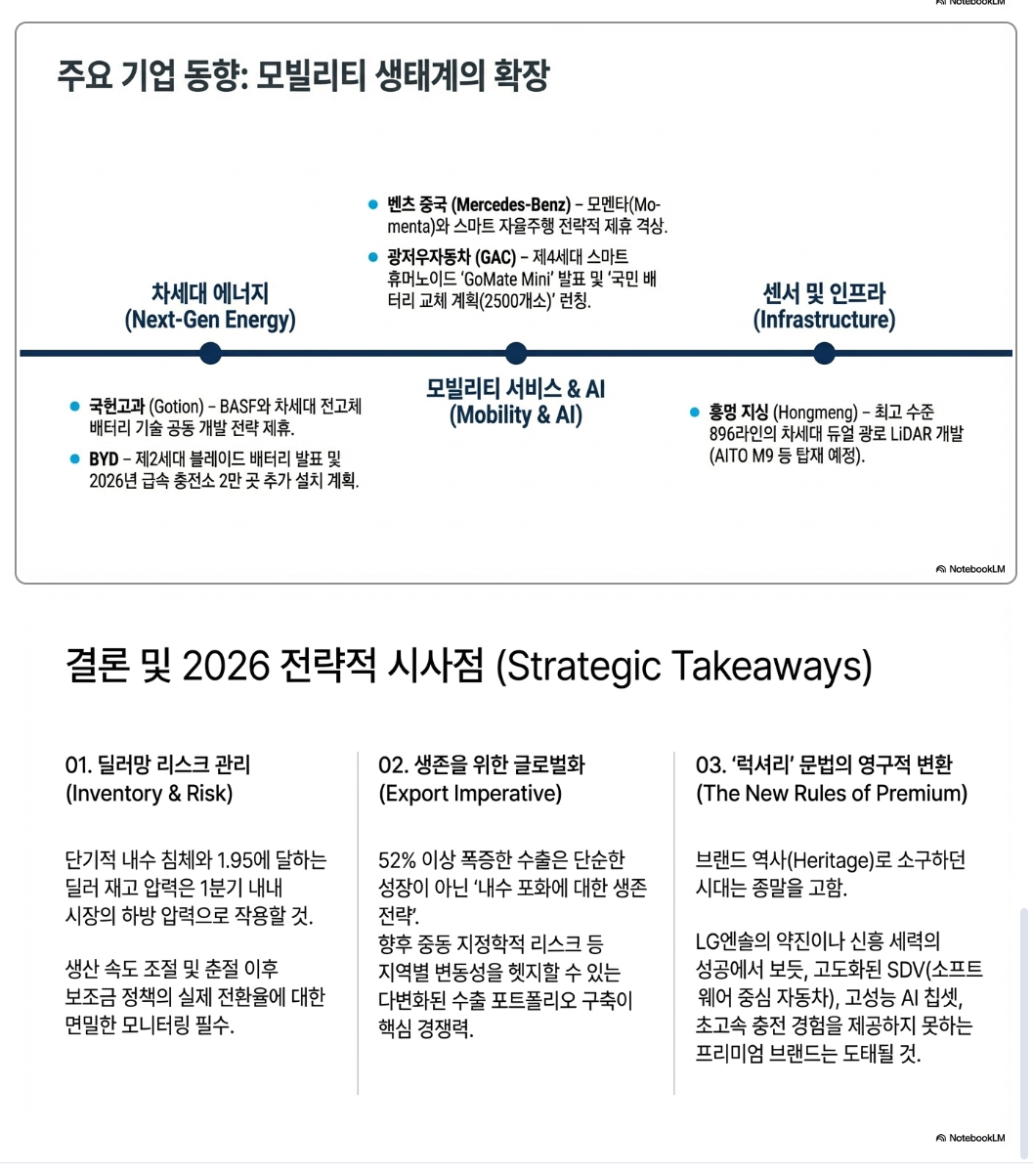

Takeaway 4. 200만 대의 시한폭탄: 임계점에 도달한 재고 압박화려한 판매 수치 뒤편에는 유통망의 붕괴를 예고하는 경고등이 켜졌습니다. 2026년 2월, 자동차 딜러의 종합 재고계수는 1.95까지 치솟았습니다. 이는 적정 수준인 1.5를 아득히 상회하는 위험 신호입니다.현재 중국 전역의 딜러 총 재고는 약 200만 대에 육박합니다. 1분기 목표 달성을 위해 무리하게 물량을 밀어낸 결과입니다. 특히 중국 로컬 브랜드(中資)의 재고계수는 2.11로 가장 심각한 수준입니다. 포화 상태(Saturation)에 도달한 딜러망이 무너질 경우, 제조사들의 성장 스토리 역시 뿌리째 흔들릴 수 있는 일촉즉발의 상황입니다.Takeaway 5. 줄어든 파이, 그 속에서 빛난 LG New Energy의 질주전기차의 심장부인 배터리 시장에서도 유의미한 지각 변동이 포착되었습니다. 2026년 2월, 중국 내 전체 배터리 탑재량은 시장 위축으로 인해 전년 동월 대비 24.6% 급감했습니다. 전체 파이가 줄어드는 혹한기 속에서 거둔 성과이기에 더욱 눈에 띄는 대목이 있습니다.압도적 1위 CATL(49.1%)과 하락세를 보인 BYD(13.6%) 사이에서, LG New Energy(LG엔솔)는 5.4%까지 점유율을 확대하며 존재감을 과시했습니다. LG New Energy는 기리(Geely)와 샤오펑(Xpeng)의 핵심 공급사로 자리매김하며, 로컬 배터리 제조사들의 각축장인 중국 시장에서 기술적 신뢰도를 바탕으로 영토를 넓혀가고 있습니다.

--------------------------------------------------------------------------------

결론: 새로운 규칙, 적응할 준비가 되었는가?2026년 2월의 시장 데이터가 던지는 메시지는 명확합니다. 중국 자동차 시장은 단순한 양적 팽창의 시대를 지나, 질적·구조적 대전환기(Great Transition)의 정점에 서 있습니다. 전통적인 럭셔리 브랜드의 명성은 퇴색되었고, 내수의 한계는 공격적인 해외 진출로 분출되고 있으며, 그 와중에 유통망은 재고 압박이라는 거대한 도전에 직면해 있습니다."브랜드의 이름값보다 '경험'과 '기술'이 우선시되는 시대, 글로벌 자동차 제조사들은 과연 중국 시장의 이 새로운 규칙에 적응할 준비가 되었는가?"이 질문에 대한 답을 내놓지 못하는 기업에게, 2026년의 중국 시장은 기회의 땅이 아닌 가장 가혹한 시험대가 될 것입니다.

의견을 남겨주세요