"수익을 당연하게 여기는 생각은 주가가 큰 폭으로 하락하면 확실히 치유된다."

피터 린치

💡 Today's Comments

- 원고 주제를 결정하고 조사한 시점은 6월 초쯤이었습니다. 정확히는 레버리지 상품을 추천하는 광고를 보고 광고까지 해야 할 정도의 상품인가 싶은 궁금증도 있었고요.

- 여태까지 레버리지는 말만 들었지 그 상품에 대한 이해도가 낮기도 했고 국내 증시에 단일 종목 레버리지 상품이 생겼다는 말을 듣고 한 번 공부할 겸 조사해보게 됐습니다.

- 삼성전자와 SK하이닉스가 소재의 주인공이 됐긴 했지만 종목 추천이라는 개념보다는 왜 레버리지를 구매하려고 하는가? 정말 레버리지가 나쁠까? 라는 걸 알아보는 시간으로 생각해주시면 감사하겠습니다.

거래량 상위권, 레버리지 ETF

25년 하반기부터 지금까지 그리고 미래까지 관통하는 토픽을 꼽자면 반도체 주식이 아닐까 싶습니다. 지난번에 포켓몬 카드 수익률을 분석하면서 삼성전자와 하이닉스의 상승률과 비교해본 적 있었는데 삼성전자와 하이닉스의 수익률이 훨씬 더 높더라고요.

여기에 AI 산업 성장과 반도체 품귀 현상 등이 맞물리면서 삼성전자와 SK하이닉스 주가는 고공상승 중에 있습니다. 거짓말처럼 원고를 마무리하는 지금 주가가 조정되고 있어 좀 더 지켜봐야 할 것 같기도 하네요.

그런데 재미있는 사실이 있다면 증권 거래 상위 항목 대다수가 레버리지 상품(혹은 인버스)이라는 겁니다.

조사 당시 삼성전자와 SK하이닉스의 단일 종목 거래 순위는 각각 20위, 44위였습니다.

물론, 주식 시장이 단일 종목으로 돌아가지 않겠지만 레버리지 상품이 거래 상위에 위치하고 있는 걸 봤을 때 한 가지 궁금증이 떠올랐습니다.

왜 이렇게 레버리지를 사랑하는 걸까요?

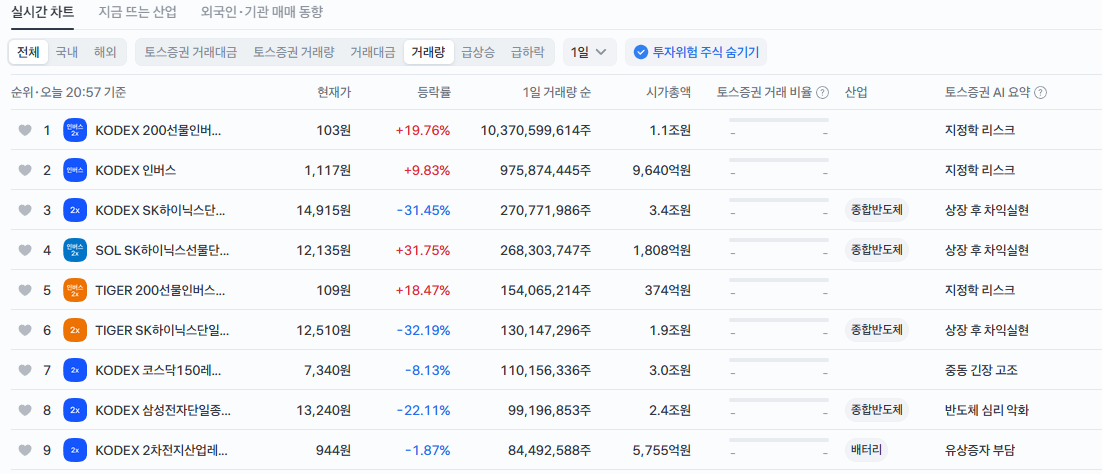

- 코스피 거래량 상위 5개 종목 (26년 7월 12일 기준, 출처 : 네이버 증권)

- KODEX 200선물인버스2X

- KODEX 인버스

- SOL SK하이닉스선물단일종목인버스2X

- KODEX SK하이닉스단일종목레버리지

- TIGER 미국S&P500

ETF 매수가 점점 늘고 있음

레버리지 상품은 그 특성상 동일 자산 대비 높은 수익률을 만들 수 있습니다. 그렇기 때문에 더 높은 수익을 원하는 사람의 특성을 고려했을 때 당연한 현상일 수도 있겠네요.

하지만 거래량이 많다고 해서 투자자 대부분이 해당 상품을 구매한다는 뜻으로 해석할 수는 없겠죠?

거래량은 매매가 얼마나 자주 이뤄졌는지를 보여주는 지표일 뿐입니다. 실제 자금 규모를 나타내는 거래대금 기준으로는 SK하이닉스, 삼성전자, 삼성전기, SK스퀘어 등 개별 종목이 상위권을 차지하고 있습니다.

찾아보니 이런 현상은 코로나 이후 더 심해졌다고 합니다.

코로나 발생 이전까지 개인투자자의 ETF 누적 순매수 금액은 6조 2천억원에 불과했으나, 26년 상반기 ETF 순매수액은 44조2000억원이라고 합니다. 25년 개인투자자의 순매수 금액은 34조7000억원으로 이미 25년 전체 순매수액을 뛰어넘은 상황이고요.

개인 자산이 ETF로 이동하고 있다는 건 부정할 수 없는 사실이지만 유입 자금이 모두 레버리지 ETF에 고스란히 들어온다고 할 수는 없습니다.

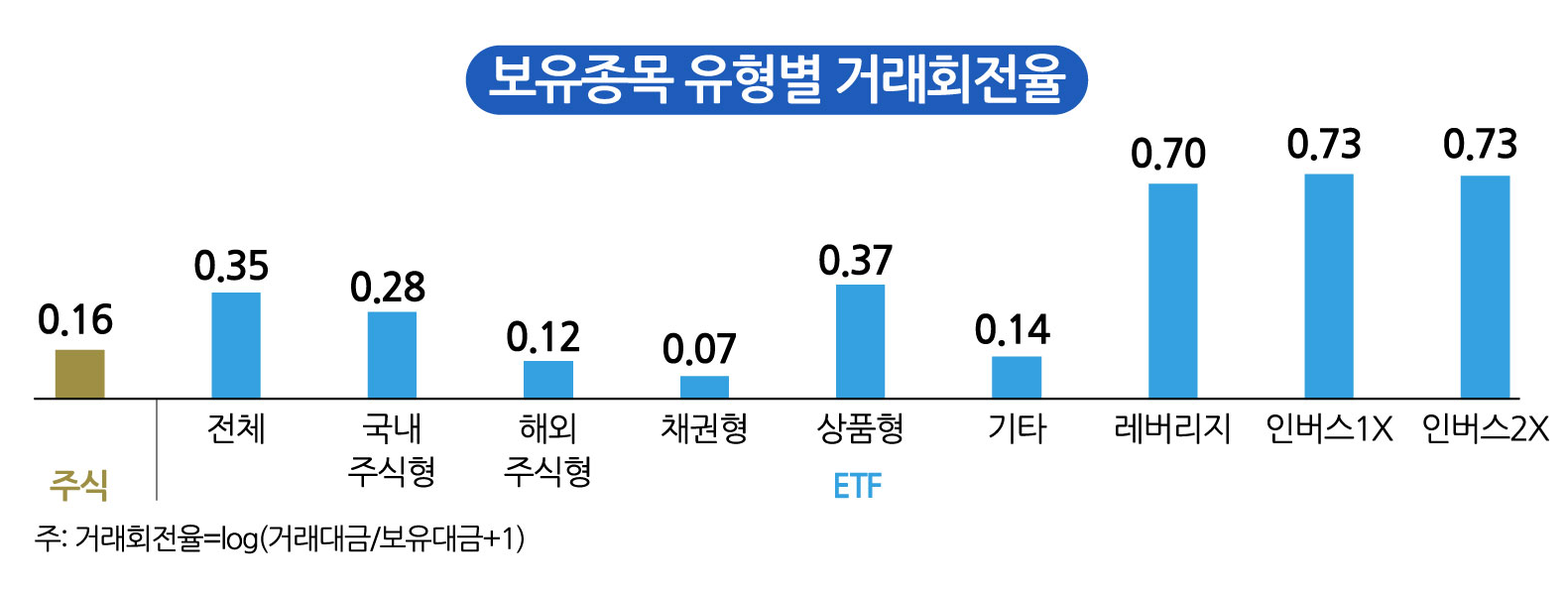

24년 기준으로 개인투자자의 17%만 ETF에 투자한다고 합니다.

그런데 재미있는 점이 있다면 이 ETF 투자자가 보유한 금액의 40%는 레버리지와 인버스 상품으로 구성되어 있다는 겁니다. 그리고 매우 높은 거래회전율도 같이 관찰됐다고 합니다.

요약하자면, 시장 전체 참여자 수와 비교하면 상대적으로 제한된 규모의 레버리지, 인버스 투자자들이 높은 거래 회전율을 바탕으로 해당 상품들을 거래량 상위권으로 만들어내고 있다는 거죠.

레버리지 투자자는 손실 중

여기서 안타까운 점이 있다면 높은 거래회전율과 달리 수익률은 낮다는 겁니다.

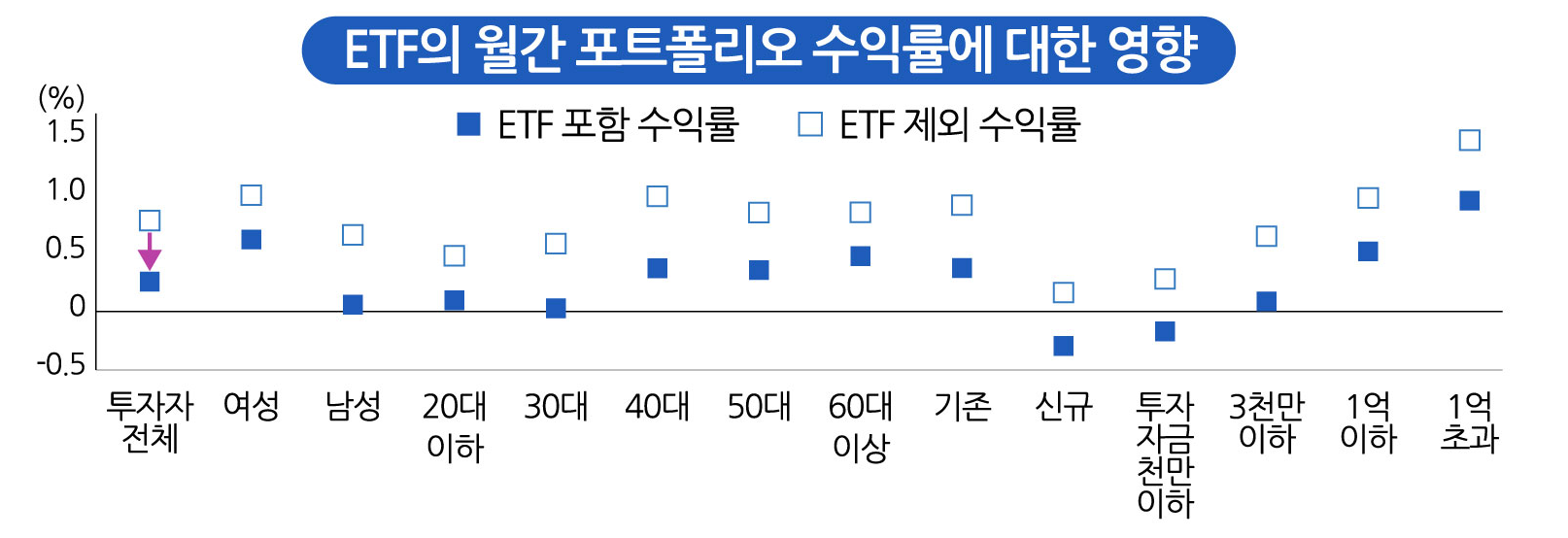

ETF 투자자의 수익률은 비ETF 투자자의 수익률을 하회하며 ETF는 수익률에 부정적인 영향을 준다고 합니다. 20년도 자료이긴 하지만 ETF 투자자와 비ETF 투자자의 누적수익률 격차는 9.8%라고 합니다.

ETF 투자가 개별투자자의 수익률을 0.5%씩 하락시키고 있으며, 샤프비율*도 하락시키고 있었습니다. 이 부정적인 영향은 인버스 ETF에서 크게 드러났고 ETF 보유 비중이 클수록 명확하다고 합니다.

이건 개인투자자의 해외투자에서도 비슷한 모습을 보였습니다.

해외 시장 투자자가 20,30대 그리고 고액 투자자 중심으로 참여 비중이 높아졌는데요. 개인투자자의 해외 포트폴리오를 분석해보니 미국 등 소수 국가의 레버리지, 인버스 상품에 집중되는 경향이 뚜렷하다고 합니다.

그리고 위 결과와 마찬가지로 파생형 ETF에서 누적 손실이 발생했다고 합니다. 반면 일반 ETF를 구매한 투자자의 경우 수익을 크게 창출했다고 합니다. 그래서 개인별 성과 편차가 약 64%나 벌어졌다고 하고요.

국내 투자와 해외 투자 모두 레버리지, 인버스 ETF를 투자할 경우 수익보다는 손실을 얻는 경우가 많다는 걸 보면서 다시 한 번 오늘의 궁금증이 떠올랐습니다.

레버리지가 정말 좋은 투자 상품일까요?

다사다난한 국내 증시

주식 = 패가망신?

주식하면 패가망신한다.

과거 한국 코스피를 경험하신 분들이 흔하게 말하던 이야기였습니다. 그도 그럴 것이 90년대 초에는 전국 25개 증권사에서 깡통계좌 정리를 진행하면서 대규모 반대매매가 진행됐습니다. 80년대에 상승한 증시가 갑작스럽게 하락하면서 금융시장에 위험을 제공할 수 있는 계좌를 정리한 것이죠.

그래서 경찰이 예기치 못한 상황을 대비하고자 계좌를 정리하던 증권 기관에 경비까지 섰다고 하네요.

이후에는 IMF, 닷컴버블, 2008년 리먼 브라더스 사태, 2010년대 장기간 코스피 박스권, 코로나까지 더해서 한국 증권 시장에 대한 불신은 늘어났습니다.

이러한 모든 사건을 겪은 세대는 주식을 투자 수단으로 생각하기 어려웠을 것 같기도 합니다.

회사도 망하고, 집값도 하락하고, 주식도 휴짓조각이 된 걸 많이 봤을테니깐요.

하지만 반대로 생각해보자면 주식을 꾸준히 매수하고 장기간 보유한 사람의 입장에서는 드디어 빛을 발했다고 볼 수도 있을 겁니다.

지금의 삼성전자와 SK하이닉스처럼 말이죠.

하지만 그런 사람들이 정말 얼마나 될까요?

10만 원에도 안 사던 하이닉스를 300만 원에 산다는 조롱글도 쉽게 찾아볼 수 있었으니 오래 보유한 사람들의 비율이 많지 않을 것 같기도 합니다. 그리고 갑작스럽게 가격이 하락하게 된 삼성전자와 SK하이닉스를 기회라고 구매할 지도 잘 모르겠고요.

오늘의 테마는 뭘까요?

이런 시간을 보낸 한국증시시장은 몇 가지 특징을 남겼습니다.

대표적으로는 장기투자보다는 테마주 성향이 강하다는 겁니다. 한국 시장을 분석한 한 연구에 따르면 미국과 비교했을때 개인투자자의 역할이 훨씬 큰 것이 특징이라고 했습니다.

개인투자자의 성향이 증시에 고스란히 반영된다는 뜻이기도 한데요.

기관가 달리 보유기간이 짧은 개인투자자인 만큼 단기 매매 성향이 강하고 특정 종목으로 쏠림이 반복적으로 발생한다는 겁니다. 거기에 더해 복권형 주식 일명 텐버거만 찾는다고 하죠.

흔히 주식 투자는 오래하는 거야 라고 하면서도 한 번 터지면 몇 배 뛰는 종목만 찾는다고 해도 과언이 아니겠습니다.

그래서 20년도부터 지금까지의 테마주를 돌이켜보면 비슷한 패턴처럼 보이기도 하고요.

- 2020년 - 코로나 진단키드 (화웨이 등)

- 2021년 - 메타버스, NFT

- 2022년 - 2차전지

- 2023년 - 초전도체

- 2024년 이후 - 반도체

물론, 지금의 반도체를 주도하는 삼성전자와 SK하이닉스는 확실히 시장 성장을 만들었고 매출로 증명했기에 기존의 테마주와는 사뭇 다른 느낌이긴 합니다.

하지만 사람들은 더 높은 수익률을 갈망합니다. 그리고 빵 터지는 주식을 오래 보유하고 있을 확률도 상대적으로 적고요. 그렇기에 당장 수익이 날 수 있는 상품을 찾던 도중 레버리지가 눈에 띄는 건 당연하지 않을까 싶기도 하네요.

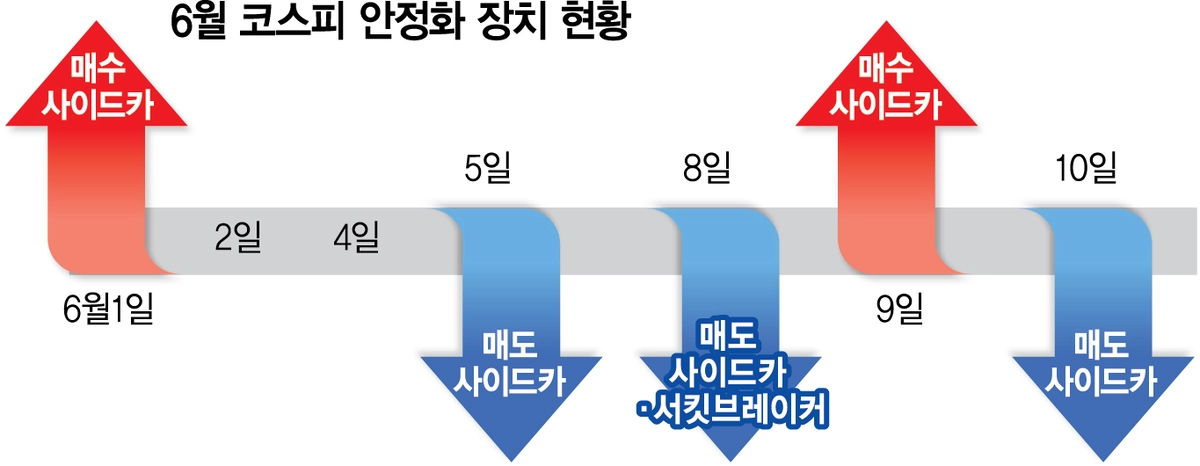

단일 종목 레버리지 첫 출시!

2달간 발생한 사이드카만 17회+@

해외, 특히 미국만 보더라도 다양한 레버리지 상품이 많습니다.

엔비디아 2배 레버리지 상품인 NVDL(GraniteShares 2x Long NVDA Daily ETF) 그리고 테슬라 2배 레버리지 상품인 TSLL(Direxion Daily TSLA Bull 2X ETF)이 있고 수익률의 반대를 추종하는 인버스 레버리지 상품도 많습니다.

반면 대한민국 증시에는 그동안 단일 종목 레버리지 상품이 없었습니다.

이번 삼성전자와 SK하이닉스의 성장이 단일 종목 레버리지의 시작을 만들기도 했는데요. 금융위원회 발표에 따르면 국내상장 ETF와 해외상장 ETF간 비대칭 규제를 해소하기 위해 단일종목 레버리지를 허용했다고 합니다.

실제로 26년 5월에 출시된 삼성전자, SK하이닉스 단일 종목 레버리지는 거래량 상위권에 속할 정도로 인기를 많이 얻게 됐습니다.

그런데 위에서 언급한 한국 투자자만의 특성으로 인해 심각한 증시 변동성을 만들어지고 있다는 이야기가 나오고 있습니다. 2026년 상반기에 발동된 사이드카 횟수는 34회(매수 17회, 매도 17회)로 2008년 글로벌 금융위기 당시 연간 26회를 이미 넘어선 역대 최다 기록입니다.

그 중 레버리지 상품 출시 이후인 6월, 7월에는 절반에 가까운 16회나 발동됐습니다.

이때 발생한 사이드카가 정말 단일 종목 레버리지(삼성전자, SK하이닉스)때문인지는 몰라도 레버리지 ETF를 검토하겠다는 이야기도 나오고 있는 상황입니다.

심지어, 이 글을 마무리하는 오늘 7월 13일도 매도 사이드카가 발동했네요. 발동 횟수에는 약간의 오차가 있을 수도 있다는 점 양해 부탁드리겠습니다.

정말 너 때문이니?

사실 의문인 점이 있다면 정말 레버리지 ETF 때문에 이런 변동성이 생겼는가 입니다.

왜냐하면 단일종목 레버리지 상품이 많이 구매됐다고 하더라도 수조 원 규모 정도지만 삼성전자와 SK하이닉스의 시가총액은 약 3천조 원입니다. 단적으로 자산만 비교했을 때 그리 쉽게 흔들린 만한 지표는 아니라는 겁니다.

하지만 다른 쪽으로 해석해보자면 우리나라에는 그동안 단일 종목 레버리지가 없었습니다. 그리고 레버리지는 특성상 장 마감 기준으로 2배 비율을 맞추기 위해 리밸런싱을 할 수밖에 없습니다.

주식 가치가 상승하면 부족한 만큼 추가 매수를 해야 하고 주식 가치가 하락하면 일부 주식을 매도해야 하죠. 그래서 기존 한국 증시에는 없던 변동성이 새롭게 추가됐다는 점이 일부 요인으로 작용했을 수도 있습니다.

하지만 어디까지나 단기 수급에 영향을 줄 뿐이지 이 레버리지 상품만으로 증권 시장 전체에 변동성을 줄 수 있냐고 판단하기는 어렵습니다.

그렇기에 거래량 상위권에 위치한 레버리지 상품들을 봤을 때 투기 목적으로 적극 활용하고 있는 것 같기도 하고요. 이게 레버리지 상품의 본질이니 오히려 잘 사용하고 있다고 봐도 괜찮겠죠…?

레버리지가 마냥 나쁠까?

나스닥은 신이야!

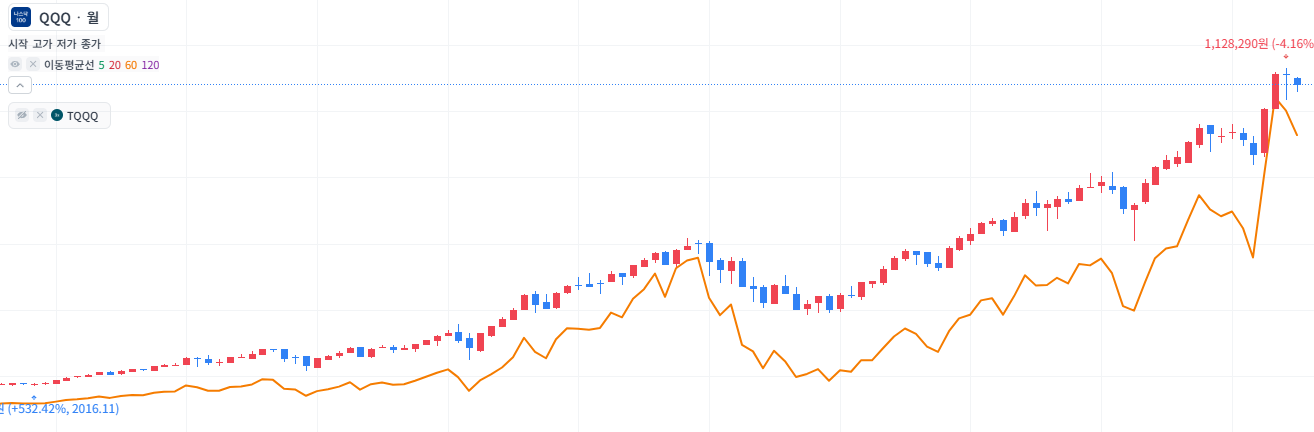

QQQ(Invesco NASDAQ 100 Trust)라고 해서 유명한 미국 ETF가 있습니다. 나스닥 시장에 상장된 비금융 대형주 100개로 구성된 이 ETF는 기술주 비중이 높습니다.

TQQQ라고 해서 이 QQQ 수익률의 3배를 추종하도록 만들어진 레버리지 ETF도 있는데요. 그와 반대로 SQQQ라고 해서 QQQ 수익률의 반대 방향으로 3배를 따라가는 인버스 레버리지 ETF도 있습니다.

3배 레버리지 ETF니깐 변동성이 어마어마하겠죠?

하지만 TQQQ는 토스증권 기준으로 거래량도 그렇고 거래대금으로도 상위권에 손꼽히는 ETF 중 하나입니다. 실제로 커뮤니티 내용만 보더라도 적금마냥 장기매수하는 사람들도 다수 존재하는 것처럼 확인되기도 하고요.

QQQ와 같은 ETF는 꾸준히 상승할 거라는 믿음이 있기 때문에 단기적인 손실이 발생하더라도 TQQQ를 구매하는 것이 장기적으로 이득일 거라는 판단해서 한 행동일 겁니다.

이처럼 레버리지라고 해서 투기 목적이고 항상 나쁜 상품이냐?

레버리지라는 상품 자체는 문제가 되지 않습니다.

자신의 투자 목적에 맞는 상품을 구매했는가를 먼저 따져봐야하겠죠.

왜 장기 보유하면 안 돼요?

이런 전제 또한 미국 경제 성장, 나스닥 장기 성장, 10년 이상 투자 등 나름의 목적이 있기 때문에 성립할 겁니다. 국내의 단일종목 레버리지는 한정된 테마와 잦은 변동성이 발생하기 때문에 그 한계가 있을 수 있고요.

그렇기에 레버리지라는 상품(또는 배율)보다는 어떤 자산에, 어떤 기간 동안 투자하냐가 더 중요하지 않을까요?

그래서 여러 사람들이 같이 말하지만 레버리지를 장기간 보유하는 것에 있어 주의해야 한다고 말합니다. 장기 수익률이 발생하면 몰라도 주가가 위아래로 오르내리는 횡보장에서는 계좌가 녹아내리게 됩니다.

왜냐하면 레버리지 ETF는 단순히 기초자산의 최종 수익률을 2배로 따라가는 상품이 아니기 때문이죠. 매일의 수익률을 기준으로 배율을 적용하기 때문에 상승과 하락이 반복되는 시장에서는 수익률을 갉아먹는 효과가 발생합니다.

| 날짜 | 수익률 | 원주 가격 | 레버리지 ETF 가격 |

|---|---|---|---|

| 1일 | 0% | 100 | 100 |

| 2일 | 25% | 125 | 150 |

| 3일 | -20% | 100 | 90 |

| 4일 | -20% | 80 | 72 |

이 예시를 보시는 것이 이해하기 편할 것 같은데요. 같은 기간 기초자산 가격은 제자리인 반면에 레버리지 상품은 손실을 기록했다는 점을 알 수 있습니다.

그렇기에 레버리지 상품은 단기적인 방향성을 예측하는 트레이딩 목적이 강합니다. 앞서 말한 테마주 성향과 높은 수익 추구를 원하는 사람들이라면 더 많은 레버리지를 찾을 수밖에 없을 것 같기도 하고요.

그래서 결국 본인만의 투자 철학과 판단, 매수 또는 매도 지점이 명확하다면 구매하는 것이 현명할 수 있으나 그렇지 않으면 피하는 것 또한 좋은 선택일 거라 생각됩니다.

나만 없어 삼성전자, 하이닉스

끝에 다다라서야 고백하지만 전 삼성전자와 SK하이닉스가 없는 사람입니다.

정확히는 2010년대에 박스피를 징하게 겪고 나서 해외 ETF 중심으로 포트폴리오 구성하게 됐습니다. 이 포트폴리오는 지금도 유지 중이지만 가끔 삼성전자와 SK하이닉스 소식을 보면 참 부럽다는 생각이 많이 들었습니다.

그런데 반대로 막상 가지고 있었다고 하더라도 과거의 박스피 경험으로 인해 조금 오르자마자 팔았을 가능성도 무시할 수 없을 것 같고요.

하지만 포트폴리오 구성 이후 결심한 점이 있다면 다른 투자에는 별로 관심을 갖지 말자는 거였습니다. 하루하루 시가를 확인하는 게 비효율적이고 피곤한 일이라는 걸 깨닫게 됐거든요.

단타를 열심히 할만큼 열성적이지도 않았기에 지금의 투자 방식에 만족하고 있습니다.

레버리지가 저에게 맞지 않은 상품인 걸 예전에 깨달았다고 해야 할까요?

누군가에게는 레버리지가 맞는 상품일 수도 있겠지만 어디까지나 제 기준으로 추천 여부를 말하자면 레버리지는 조금 피하는 게 어떨까요?

Appendix

*참고 서적

논문 - Alcott, B. (2017). Peak oil, EROI, investments and the economy in an uncertain future. Utilities Policy, 48, 65–73.

영상 버전은 아래 버튼을 통해 만나보세요 :D

의견을 남겨주세요