주주서한

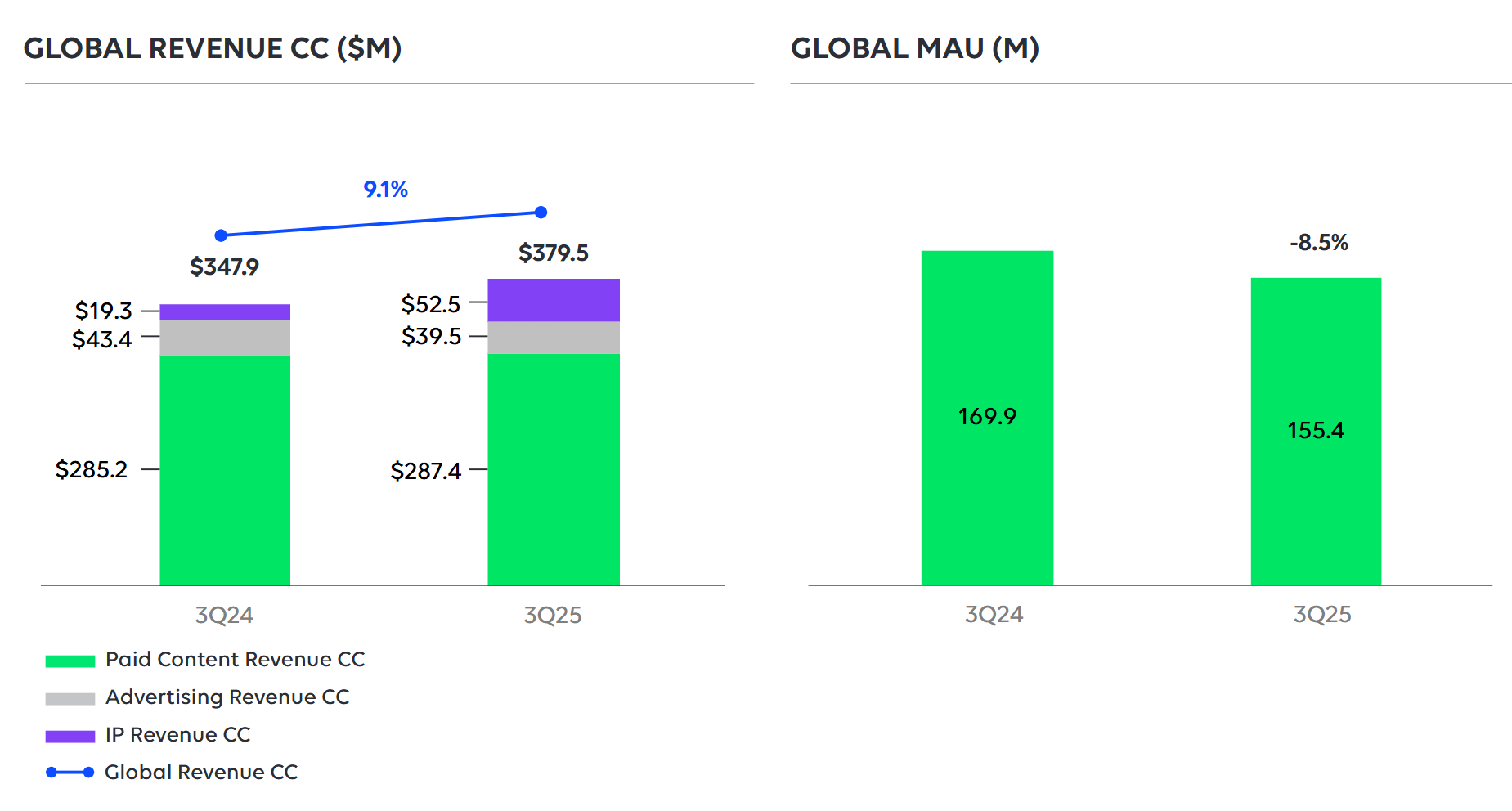

친애하는 주주 여러분, 3분기 실적을 보고드리게 되어 기쁩니다. 조정 EBITDA는 가이던스 범위 중간값을 상회했습니다. 총 매출은 3억 7,800만 달러로 전년 대비 8.7% 증가했으며, 고정환율 기준으로는 9.1% 증가했습니다. 고정환율 기준 총 매출 성장은 유료 콘텐츠 및 IP 각색 부문의 성장에 힘입었으나, 광고 매출 감소로 일부 상쇄되었습니다.

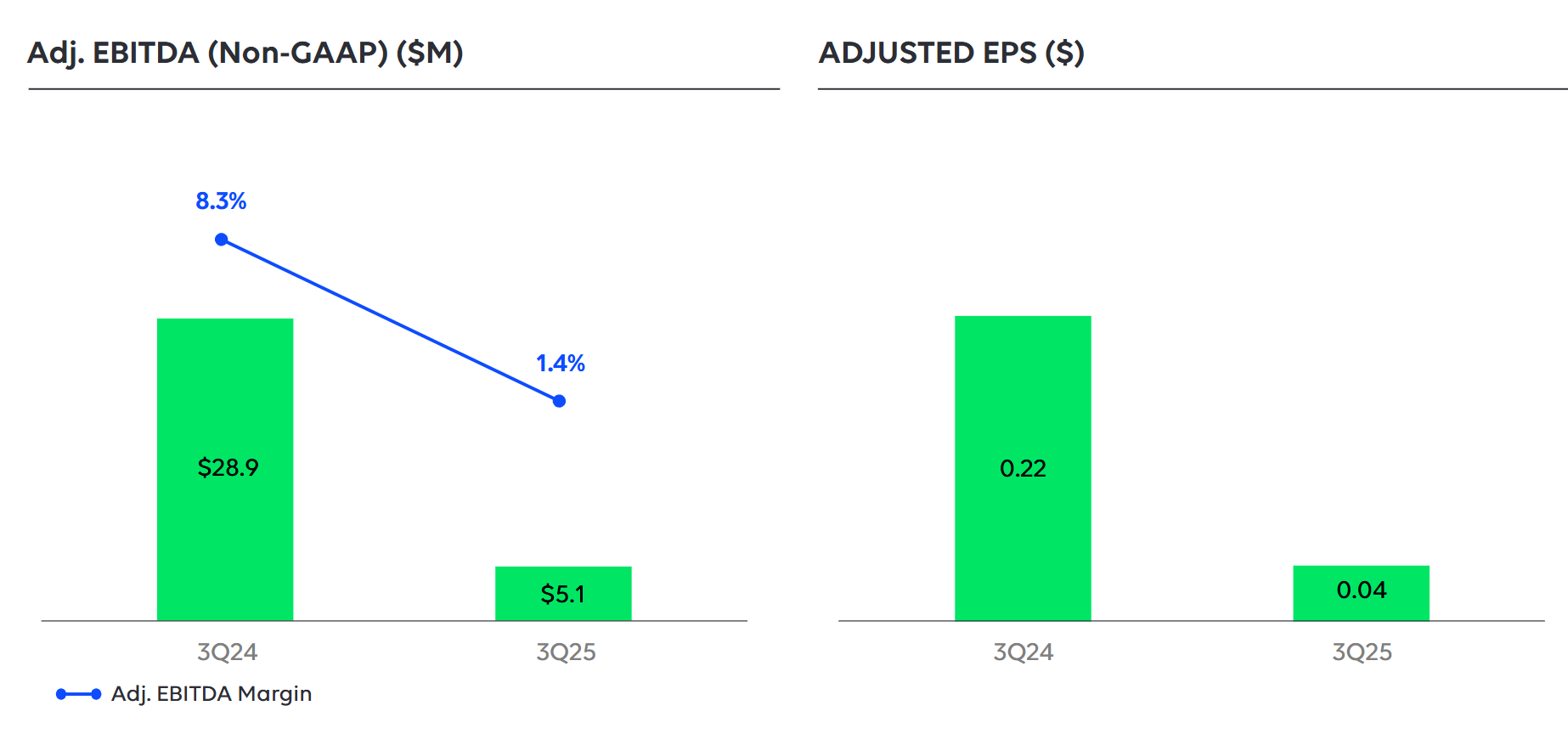

분기 순손실은 1,110만 달러를 기록했으며, 이는 전년도 2,000만 달러의 순이익과 대비됩니다. 기타 수익 감소와 소득세 비용 증가가 주요 원인입니다. 분기 조정 EBITDA는 510만 달러로, 견고한 기저 수익성을 입증했습니다.

디즈니(Disney)와의 협력 확대

2025년 8월 12일, 디즈니와의 협업을 발표했습니다. 약 100편의 블록버스터 코믹스를 웹툰 영어판 앱 내 전용 섹션에서 선보이게 되었습니다. 첫 번째 라인업의 다섯 작품은 이미 모두 출시되었습니다. 어메이징 스파이더맨(Amazing Spider-Man) (2022-present), 스타워즈(Star Wars) (2015), 에이리언(Alien) (2021), 어벤져스(Avengers) (2012), 그리고 디즈니 애즈 올드 애즈 타임: 어 트위스티드 테일(Disney As Old As Time: A Twisted Tale)입니다. 여기에 리포맷 작품인 프레데터(Predator)도 추가되었습니다. 리포맷 코믹스 외에도, 디즈니, 마블(Marvel), 20세기 스튜디오(20th Century Studios), 스타워즈 브랜드의 완전히 새로운 오리지널 웹코믹 시리즈를 글로벌 플랫폼에서 선보이게 되어 기쁩니다.

2025년 9월 15일, 디즈니와의 협력을 한층 더 확대했습니다. 디즈니 포트폴리오 전반의 코믹스를 제공할 새로운 디지털 코믹스 플랫폼 개발을 위한 비구속적 조건부 계약 체결을 발표했습니다. 마블, 스타워즈, 디즈니, 픽사(Pixar), 20세기 스튜디오의 35,000편 이상의 코믹스가 단일 구독으로 하나의 디지털 코믹스 서비스에서 제공되는 것은 이번이 처음입니다. 한 곳에서 그 어느 때보다 많은 스토리를 만나볼 수 있게 됩니다.

웹툰엔터테인먼트가 구축하고 운영할 새 플랫폼에는 디즈니 포트폴리오 전반에 걸친 수십 년간 축적된 코믹스와 웹툰 오리지널 스토리 셀렉션이 포함됩니다. 새 플랫폼은 아카이브 코믹스, 현재 연재 중인 코믹북, 오리지널 스토리를 세로 스크롤 형식과 전통 형식을 혼합하여 제공할 예정입니다.

디즈니+ 퍼크(Disney+ Perks) 프로그램의 일환으로, 좋아하는 프랜차이즈의 스토리를 더 깊이 탐험하고 싶은 디즈니+ 구독자들은 새 앱에서 엄선된 코믹 타이틀을 추가 비용 없이 이용할 수 있습니다.

이번 파트너십 계획과 함께, 디즈니와 웹툰엔터테인먼트는 디즈니가 웹툰엔터테인먼트 지분 2%를 인수하는 비구속적 조건부 계약도 체결했습니다. 제안된 지분 투자와 파트너십은 양측이 상호 합의 가능한 조건과 통상적인 종결 조건으로 최종 계약을 체결하는 것을 전제로 합니다.

우리의 제품 및 기술 전문성과 디즈니의 방대한 코믹 카탈로그를 결합한 새 플랫폼으로, 전 세계 신규 팬과 오랜 팬 모두에게 이 전설적인 캐릭터와 스토리를 접할 새로운 방법을 제공하게 됩니다. 디즈니의 탁월한 스토리텔링 역사는 타의 추종을 불허합니다. 그들과 함께 디지털 코믹스의 미래를 만들어가게 되어 영광입니다. 이는 성장하는 글로벌 비즈니스를 위한 튼튼한 기반이자 강력한 다음 단계입니다.

뉴욕 코믹콘(New York Comic Con)에서 북미 영향력 확대

2025년 10월, 우리는 뉴욕 코믹콘에서 역대 최대 규모로 참가했습니다. 크리에이터 사인회, 코스프레 이벤트, 몰입형 부스 체험을 통해 수만 명의 팬들과 만났습니다. 마블 코믹스(Marvel Comics) 및 프랜차이즈 책임자인 댄 버클리(Dan Buckley)가 우리와 함께 패널에 참여해 디지털 코믹스의 미래와 최근 협업에 대해 이야기를 나눴습니다.

이 패널에서 디즈니와의 협업을 통해 웹툰에 선보일 다섯 편의 신작 타이틀을 발표하게 되어 기뻤습니다. 어스토니싱 엑스맨(Astonishing X-Men), 스타워즈: 로스트 스타즈(Star Wars: Lost Stars), 스타워즈: 다스 베이더 – 블랙, 화이트 & 레드(Star Wars: Darth Vader – Black, White & Red), 더 언비터블 스쿼럴 걸(The Unbeatable Squirrel Girl), 그리고 스티치 앤 더 사무라이 – 더 컴플리트 컬렉션(Stitch and the Samurai – The Complete Collection)입니다.

뉴욕 코믹콘에서 우리는 다크호스 코믹스(Dark Horse Comics)와의 리포맷 파트너십을 통한 신규 출시작도 발표했습니다. 넷플릭스(Netflix)의 인기 시리즈 스트레인저 씽스(Stranger Things) 시즌 1 기간 동안 윌 바이어스(Will Byers)의 이야기를 다룬 스트레인저 씽스: 디 아더 사이드가 포함되었습니다.

11월에 넷플릭스에서, 그리고 올해 말 극장에서 곧 공개될 스트레인저 씽스 시즌 5가 기대됩니다. 또한 플랜츠 vs. 좀비™(Plants vs. Zombies™)도 출시했습니다. 뇌를 찾아 헤매는 좀비들과 예상치 못한 식물 방어자들 사이의 유쾌하고 액션 가득한 전투를 웹툰의 세로 스크롤 형식으로 처음 선보이는, 팬들이 사랑하는 시리즈입니다.

부스에서 우리는 마블과 다크호스 같은 파트너사들의 인기 작품과 우리 자체 웹툰 오리지널을 소개하며 콘텐츠의 다양성을 보여주었습니다. 웹툰에서 만날 수 있는 풍성한 콘텐츠를 시각적으로 생생하게 보여준 뉴욕 코믹콘 부스와 프로그램은 우리가 단순히 웹툰 오리지널의 본거지가 아니라, 전 세계에서 가장 상징적인 IP를 풍부하게 만날 수 있는 플랫폼임을 보여주었습니다.

워너브러더스 애니메이션과의 새로운 파트너십

오늘, 워너브러더스 애니메이션과 함께 애니메이션 프로젝트 라인업을 개발할 계획을 발표하게 되어 매우 기쁩니다. 양사는 글로벌 배급을 위해 팬들이 사랑하는 웹툰 시리즈 10편을 공동 제작하는 계약을 체결할 예정입니다. 이번 협업은 웹툰엔터테인먼트의 애니메이션 파이프라인을 크게 확장하는 것입니다.

프로젝트는 회사의 한국어 및 영어 플랫폼에서 선정될 예정이며, 웹툰엔터테인먼트의 미국 기반 웹툰 프로덕션과 일본 IP 비즈니스 팀의 개발 지원을 받게 됩니다. 우리 크리에이터들은 Z세대 관객들이 사랑하는 프랜차이즈를 만들어가고 있습니다. 워너브러더스 애니메이션과 함께 작업하는 것은 애니메이션 분야에서 가장 존경받는 이름 중 하나와 함께 그 스토리들을 더 멀리 가져갈 놀라운 기회입니다.

숏폼 비디오를 통한 지속적인 혁신

우리는 이미 웹코믹스 분야의 리더로 자리 잡았지만, 새로운 스토리텔링 형식과 경험을 만들기 위한 혁신을 계속 추진하고 있습니다. 젊은 세대가 새로운 형태의 디지털 콘텐츠를 받아들이면서 미래를 위해 투자하고 있습니다. Z세대 사이에 숏폼 비디오에 대한 엄청난 수요가 있다는 것을 알고 있으며, 이 수요를 충족시키기 위해 나서고 있습니다.

2025년 8월, 영어 플랫폼에서 "비디오 에피소드"를 출시하며 숏폼 비디오로 확장했습니다. 이는 5월에 발견 중심의 "뉴 앤 핫" 탭에서 선보인 트레일러를 넘어서는 것입니다. "비디오 에피소드"는 플랫폼의 콘텐츠를 눈으로 볼 수 있게 만들어 웹코믹스를 즐기는 경험을 새롭게 만듭니다. 이 기능이 더 많은 사용자에게 도달하고, 참여를 깊게 하며, 멋진 스토리를 위한 새로운 매체를 제공할 것으로 믿습니다.

각 숏폼 비디오 에피소드는 약 5분 길이로, 각 에피소드의 원작 웹코믹 스크립트에 모션, 사운드 이펙트, 배경 음악, 그리고 성우 연기를 더해 제작됩니다. 더 마피아 내니(The Mafia Nanny)와 스타 캐처(Star Catcher)를 포함한 14편의 영어 웹툰 오리지널 타이틀로 이 기능을 선보였습니다. 2025년 남은 기간 동안 출시 타이틀의 추가 에피소드와 새로운 타이틀의 "비디오 에피소드"로 이 기능을 계속 확대할 예정입니다.

숏폼 비디오에서의 혁신을 이어가며, 2025년 9월 한국에서 "컷츠"를 선보였습니다. 이는 크리에이터와 팬들이 2분 미만 길이의 숏폼 애니메이션 비디오를 제작하고, 업로드하고, 즐길 수 있게 하는 사용자 제작 콘텐츠 기능입니다. 숏폼 콘텐츠에 대한 사용자 수요를 충족시킴으로써 "컷츠"가 새로운 참여와 혁신적인 스토리텔링의 지속적인 흐름을 열 것으로 기대합니다. 이는 숏폼 애니메이션의 유연성과 창의적 잠재력에 기반합니다.

기존 웹코믹스에 사운드와 움직임을 통합함으로써 "컷츠"가 더 많은 독자와 크리에이터 사이의 다리 역할을 하고, 웹코믹스와 애니메이션 비디오 간의 시너지를 만들 것으로 기대합니다. "컷츠" 숏폼 애니메이션이 새로운 크리에이터들이 우리 플랫폼에 합류하는 데 낮은 진입 장벽을 제시한다고 봅니다. 그들이 다양한 콘텐츠를 선보일 수 있게 해줍니다. 특히 이 지역에서 전문 스튜디오 설립이 늘어나고 있는 만큼, 크리에이터들이 작품을 발표할 새로운 통로를 찾으면서 "컷츠"가 한국 플랫폼에 더 많은 크리에이터를 끌어들일 것으로 기대합니다. "컷츠"를 출시한 지 단 한 달 만에 1,000명 이상의 크리에이터를 유치했으며, 일부 비디오는 이미 100만 조회수를 넘어섰습니다.

IP 각색의 지속적인 성공

극장 개봉과 주요 스트리밍 플랫폼 모두에서 또 한 번 성공적인 IP 각색 분기를 보냈습니다.

최근 출시작 중 영화 좀비딸(My Daughter is a Zombie)이 2025년 7월 한국에서 개봉했고, 올해 현재까지 이 지역에서 관객 수 1위 영화가 되었습니다. 북미를 포함해 전 세계 22개국에서 이 영화를 상영하는 글로벌 개봉으로 이어졌습니다. 이 영화는 전 세계적으로 5억 조회수 이상을 기록한 동명의 웹코믹을 원작으로 합니다. 개봉으로 사용자들이 플랫폼으로 대거 돌아왔으며, 영화 예고편이 공개되기 직전과 비교해 웹코믹의 한국 내 전체 조회수가 60배 증가했습니다.

스튜디오 리코(Studio Reco)의 애니메이션 장편 영화 연의 편지(The Box)도 개봉했습니다. 이 영화는 2025년 10월 한국에서 선보였고, 현재 베트남, 인도네시아, 말레이시아, 싱가포르, 태국에서 개봉되었으며, 2026년 초 북미 개봉이 예정되어 있습니다. 일본, 이탈리아, 스페인, 영국을 포함한 166개국의 영화 배급사와 스트리밍 플랫폼에 사전 판매되는 놀라운 이정표를 달성했습니다.

연의 편지의 강력한 판매와 함께, 이 프로젝트가 권위 있는 오타와 국제 애니메이션 페스티벌(Ottawa International Animation Festival)의 초청과 특별 상영으로 국제적 인정을 받게 되어 기쁩니다. 애니메이션이 매우 인기 있는 IP를 만들고 IP 수명을 연장하는 강력한 촉매제가 될 수 있으며, 기존 플랫폼과 상당한 시너지를 창출할 수 있다고 믿습니다. 성장을 이끌기 위해 애니메이션에 막대한 투자를 하고 있습니다.

스튜디오N(Studio N)이 제작하고 2025년 국제 에미상(International Emmy Awards) 코미디 시리즈 부문에 노미네이트된 넷플릭스의 닭강정(Chicken Nugget)으로 첫 에미상 노미네이션을 축하하고 있습니다. 치킨 너겟은 특별한 시리즈입니다. 코미디, 미스터리, 그리고 약간의 부조리를 결합해 진정으로 잊을 수 없는 쇼를 만들어냈습니다. 국제 에미상에 인정받게 되어 영광이며, 앞으로 웹툰엔터테인먼트 프로젝트가 더 많은 노미네이션을 받기를 바랍니다.

마지막으로, 사이드라인드 2: 인터셉티드(Sidelined 2: Intercepted)가 2025년 11월 27일 추수감사절에 투비(Tubi)에서 개봉하게 되어 매우 기쁩니다. 이 영화는 2024년 바이럴 센세이션이었던 사이드라인드: 더 QB 앤 미(Sidelined: The QB and Me)의 속편입니다. 전편은 미국과 캐나다 투비에서 1위로 데뷔했으며, 첫 7일 동안 플랫폼의 어떤 타이틀보다 가장 많은 시청자를 끌어모았습니다.

미래를 정의할 스토리텔러에 투자

2025년 9월 18일, 웹툰엔터테인먼트는 총 100만 달러의 상금을 수여한 "웹코믹 레전드(Webcomic Legends)" 콘테스트의 수상자들을 발표했습니다. 영어권 크리에이터들에게 개방된 이 콘테스트는 신규 및 기존 캔버스(Canvas) 크리에이터들로부터 약 4,000건의 출품작을 받았으며, 530만 조회수 이상을 창출했습니다.

경쟁자들 중 16개 작품이 공식 연재 기회를 확보해 웹툰 오리지널 라인업에 합류했습니다. 아키카키에(AkiKakie)의 액션으로 가득한 코버넌트 원스 기븐(Covenant Once Given)이 15만 달러의 대상을 수상하고 웹툰 오리지널 라인업에 합류했으며, 여러 장르에 걸쳐 추가 크리에이터들이 인정받았습니다. 이 콘테스트의 수상작들은 내년부터 영어 플랫폼을 시작으로 공식 연재를 시작할 예정입니다.

웹툰 크리에이터들은 끝없이 혁신적이며, 전 세계 팬들에게 영감을 준 놀라운 세계관을 만들어가고 있습니다. 우리의 목표는 웹툰을 가장 크리에이터 친화적인 플랫폼으로 계속 만들어가면서 가능한 한 많은 크리에이터를 지원하는 것입니다. 내일의 코믹스 레전드가 될 새로운 세대의 크리에이터들을 지원하게 되어 자랑스럽습니다.

마치며

2005년 회사를 설립한 이래 웹툰엔터테인먼트가 이룬 모든 것을 계속해서 자랑스럽게 생각합니다. 20주년이라는 흥미진진한 이정표를 맞이하면서, 코믹콘 기간 동안 뉴욕에 몰려든 글로벌 팬들의 무리를 보며 우리가 얼마나 멀리 왔는지 진정으로 보람을 느낍니다. 우리 콘텐츠, 플랫폼, 브랜드에 대한 팬들의 사랑이 계속 커지는 것을 보면서 지난 20년은 진정으로 의미 있었습니다.

이 성공은 플랫폼에서 멋진 스토리를 공유한 크리에이터들, 매일 플랫폼을 찾아주는 사용자들, 그리고 그들과 함께 플랫폼과 비즈니스를 성장시키기 위해 일해온 동료들 덕분에 가능했습니다. 우리 회사와 스토리텔링이 가져다주는 기쁨에 대한 지속적인 지원에 감사드립니다.

재무 업데이트

2025년 3분기 (대비 2024년 3분기)

총 매출은 3억 7,800만 달러로 8.7% 성장했습니다. 유료 콘텐츠와 IP 각색 부문의 성장에 힘입었으며, 광고 부문 감소로 일부 상쇄되었습니다.

고정환율 기준 매출은 3억 7,950만 달러로 9.1% 증가했습니다. 유료 콘텐츠와 IP 각색 부문의 성장에 힘입었으며, 광고 부문 감소로 일부 상쇄되었습니다.

- 유료 콘텐츠 매출은 0.6% 성장했습니다. 고정환율 기준으로는 0.8% 성장했습니다. 일본과 기타 지역의 성장에 힘입었으나, 한국의 감소로 상쇄되었습니다.

- 광고 매출은 9.3% 감소했습니다. 고정환율 기준으로는 8.9% 감소했습니다. 일본의 성장에도 불구하고 한국과 기타 지역의 감소로 상쇄되었습니다.

- IP 각색 매출은 168.7% 증가했습니다. 고정환율 기준으로는 171.8% 증가했습니다. 한국과 기타 지역의 성장에 힘입었으며, 일본의 감소로 상쇄되었습니다.

순손실은 1,110만 달러를 기록했습니다. 전년도 2,000만 달러의 순이익과 대비됩니다. 기타 수익 감소와 소득세 비용 증가가 주요 원인입니다.

조정 EBITDA는 510만 달러였습니다. 전년도 2,890만 달러와 대비됩니다. 조정 EBITDA 마진은 1.4%로, 전년도 8.3%와 대비됩니다.

희석 주당 손실은 0.09달러였습니다. 전년도 희석 주당 순이익 0.15달러와 대비됩니다.

조정 주당 순이익은 0.04달러였습니다. 전년도 조정 주당 순이익 0.22달러와 대비됩니다.

현금 및 현금성 자산은 약 5억 8,460만 달러이며, 선급비용 및 기타 유동자산에 포함된 1,250만 달러의 단기 예금이 추가됩니다.

통합 글로벌 실적

웹툰엔터테인먼트의 2025년 9월 30일 종료 3개월간 총 매출은 3억 7,800만 달러로 8.7% 성장했습니다. 전년도 3분기 3억 4,790만 달러와 비교됩니다. 유료 콘텐츠와 IP 각색 부문의 성장에 힘입었으며, 광고 부문 감소로 일부 상쇄되었습니다. 고정환율 기준으로는 9.1% 성장했습니다.

유료 콘텐츠 부문에서 3분기 매출은 2억 8,680만 달러를 기록했습니다. 전년 대비 0.6% 성장했으며, 고정환율 기준으로는 0.8% 성장했습니다. 일본과 기타 지역의 성장에 힘입었으나, 한국의 감소로 상쇄되었습니다.

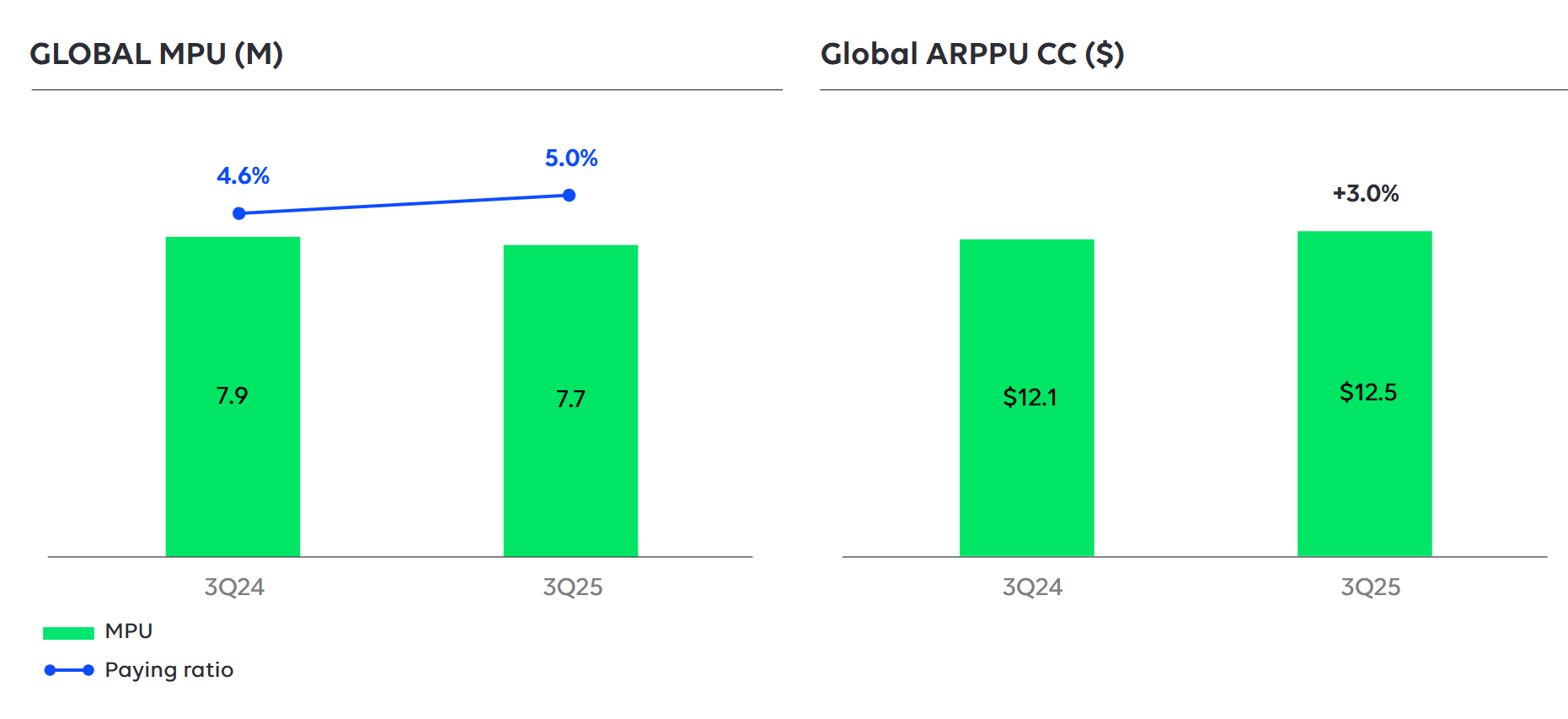

3분기 동안 글로벌 MAU는 1억 5,540만 명으로 8.5% 감소했습니다. 글로벌 MPU는 770만 명으로 전년도 3분기 대비 2.2% 감소했습니다. 왓패드(Wattpad)는 지난 분기에 논의했던 두 국가의 정부 금지 조치로 계속 영향을 받고 있습니다. 분기 중 검색엔진 인덱싱 문제를 완전히 해결했고, 분기 후반에 MAU가 안정세를 보였습니다.

전체 앱 MAU가 4.2% 감소한 반면, 웹소설 사용자의 영향을 제외하면 웹코믹 앱 MAU는 3분기에 1.5% 성장했습니다. 우리는 계속해서 앱 사용자 유치에 집중하고 있습니다. 앱 사용자는 일반적으로 더 높은 참여도를 보이며 웹 사용자에 비해 더 나은 수익화 기회를 제공합니다.

3분기 광고 매출은 전년 대비 9.3% 감소했습니다. 고정환율 기준으로는 8.9% 감소했습니다. 고정환율 기준 한국과 기타 지역의 감소 때문이며, 고정환율 기준 일본의 성장으로 부분적으로 상쇄되었습니다. 한국에서는 주요 이커머스 광고 파트너로부터의 감소가 있었지만, 다른 파트너들로부터의 증가로 부분적으로 상쇄되었습니다.

네이버로부터의 광고 매출은 전년도 분기와 비슷한 수준이었습니다. 기타 지역에서는 주로 왓패드 영향으로 감소했고, 일본의 성장은 프리롤 광고의 지속적인 성장에 힘입었습니다.

3분기 IP 각색 매출은 전년 대비 168.7% 성장했습니다. 고정환율 기준으로는 171.8% 성장했습니다. 고정환율 기준 한국과 기타 지역의 성장에 힘입었으며, 고정환율 기준 일본의 감소로 상쇄되었습니다. 한국은 좀비딸의 극장 개봉으로 큰 성과를 거뒀습니다. 일본에서는 아직 IP 각색 사업 초기 단계에 있으며, 매출 기반이 작아 변동이 있을 수 있습니다. 과거에 말씀드린 바와 같이, IP 각색의 매출 인식은 특정 이정표 달성에 따라 결정되며 분기마다 달라질 수 있습니다. 일본에서 20개 이상의 애니메이션 프로젝트 파이프라인을 구축하고 있어 만족스럽습니다.

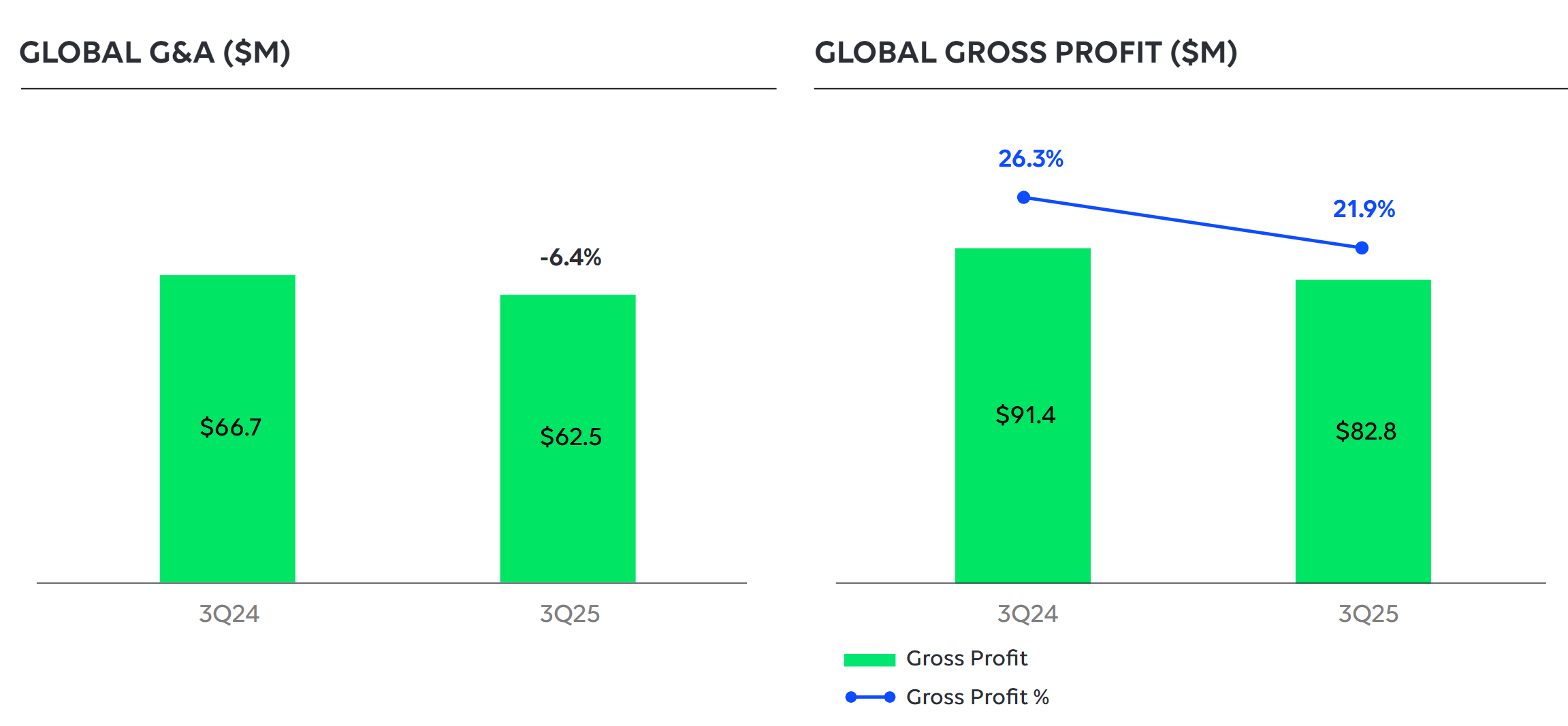

3분기 총이익은 8,280만 달러로 전년도 9,140만 달러에서 9.4% 감소했습니다. 총이익률은 21.9%를 기록했으며, 전년도 26.3%와 대비됩니다. 이러한 변화에는 여러 요인이 작용했습니다. 이전에 공개한 바와 같이, 무료 코인 비용이 마케팅에서 매출원가로 이동했습니다. 또한 플랫폼을 더욱 개선하기 위해 인건비에 투자했습니다.

3분기 총 일반 및 관리 비용은 6,250만 달러였습니다. 전년도 6,670만 달러와 비교됩니다. 주로 주식 보상 비용 감소 때문입니다. 분기 이자 수익은 460만 달러였으며, 전년도 650만 달러와 비교됩니다. 분기 기타 손실은 190만 달러였으며, 전년도 기간 기타 수익 1,180만 달러와 비교됩니다. 분기 소득세 비용은 60만 달러였으며, 전년도 소득세 환급 990만 달러와 비교됩니다. 분기 감가상각비는 790만 달러였으며, 전년도 1,000만 달러와 비교됩니다.

3분기 순손실은 1,110만 달러를 기록했으며, 이는 전년도 2,000만 달러의 순이익과 대비됩니다. 주로 기타 수익 감소와 소득세 비용 증가 때문입니다. 조정 항목 및 기타 비반복 비용을 제외하면, 회사는 3분기 조정 EBITDA 510만 달러를 기록했으며, 이는 전년도 2,890만 달러와 대비됩니다. 그 결과, 3분기 희석 주당 손실은 0.09달러로, 전년도 기간 희석 주당 순이익 0.15달러와 대비되며, 조정 주당 순이익은 0.04달러로 전년도 조정 주당 순이익 0.22달러와 대비됩니다.

지역별 실적

한국

2025년 9월 30일 종료 3개월간 한국의 총 매출은 1억 5,280만 달러로 19.6% 성장했습니다. 전년도 1억 2,780만 달러와 비교됩니다. 한국 매출은 고정환율 기준으로 22.2% 성장했습니다. 이러한 매출 성장은 IP 각색 부문의 세 자릿수 고정환율 기준 성장에 힘입었습니다. 유료 콘텐츠의 한 자릿수 고정환율 기준 감소와 광고의 두 자릿수 고정환율 기준 감소로 부분적으로 상쇄되었습니다.

3분기 한국 MAU는 2,460만 명으로 전년 대비 12.3% 감소했습니다. 한국 MPU는 370만 명으로 전년 대비 4.9% 감소했습니다. 3분기 결제 비율은 14.9%로 전년 대비 116bp 증가했습니다. 3분기 한국 ARPPU는 보고 기준으로 전년 대비 1.3% 성장한 8.0달러를 기록했으며, 고정환율 기준으로는 4.0% 증가했습니다.

일본

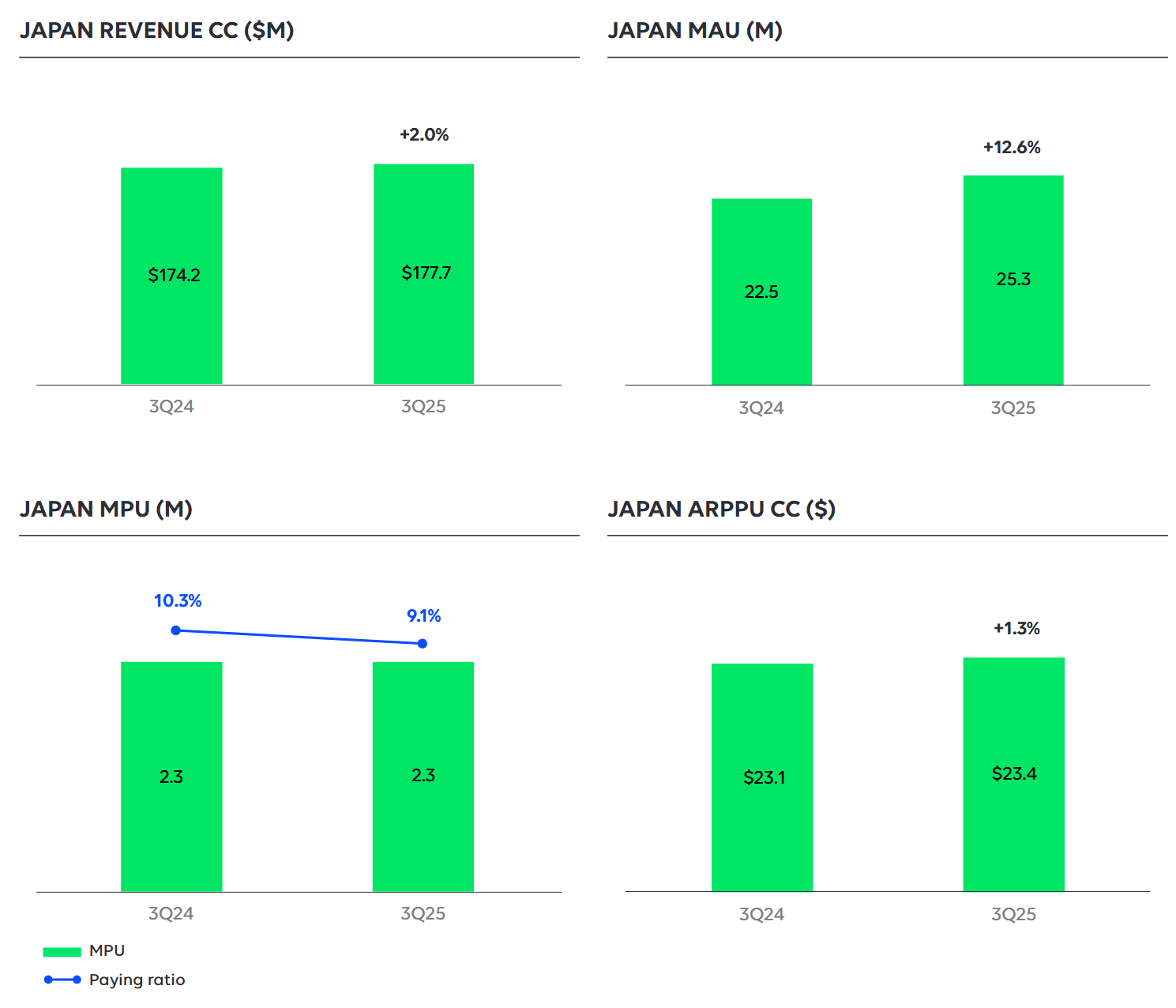

2025년 9월 30일 종료 3개월간 일본의 총 매출은 1억 7,960만 달러로 3.1% 증가했습니다. 전년도 1억 7,420만 달러와 비교됩니다. 일본 매출은 고정환율 기준으로 2.0% 성장했습니다. 이러한 매출 성장은 유료 콘텐츠와 광고의 한 자릿수 고정환율 기준 매출 성장에 힘입었습니다. IP 각색의 두 자릿수 고정환율 기준 매출 감소로 부분적으로 상쇄되었습니다.

3분기 일본 MAU는 전년 대비 12.6% 증가한 2,530만 명을 기록했습니다. 이북재팬(ebookjapan)의 강력한 성장에 힘입었습니다. 이북재팬의 마케팅 예산을 확대하고 강력한 파트너십을 구축했습니다. 새로운 사용자들이 지출을 시작하기까지 시간이 걸릴 수 있지만, 참여도가 높아지면서 시간이 지남에 따라 ARPPU가 증가할 것으로 기대합니다.

3분기 일본 MPU는 전년 대비 0.2% 성장한 230만 명을 기록했습니다. 이 지역의 결제 비율은 전년 대비 112bp 하락한 9.1%였습니다. 센서타워(Sensor Tower)에 따르면 라인망가(LINE MANGA)는 3분기 연속으로 모바일 게임을 포함한 전체 앱 매출 1위를 기록했습니다. 3분기 일본 ARPPU는 보고 기준으로 전년 대비 2.4% 증가한 23.6달러를 기록했으며, 고정환율 기준으로는 1.3% 성장했습니다.

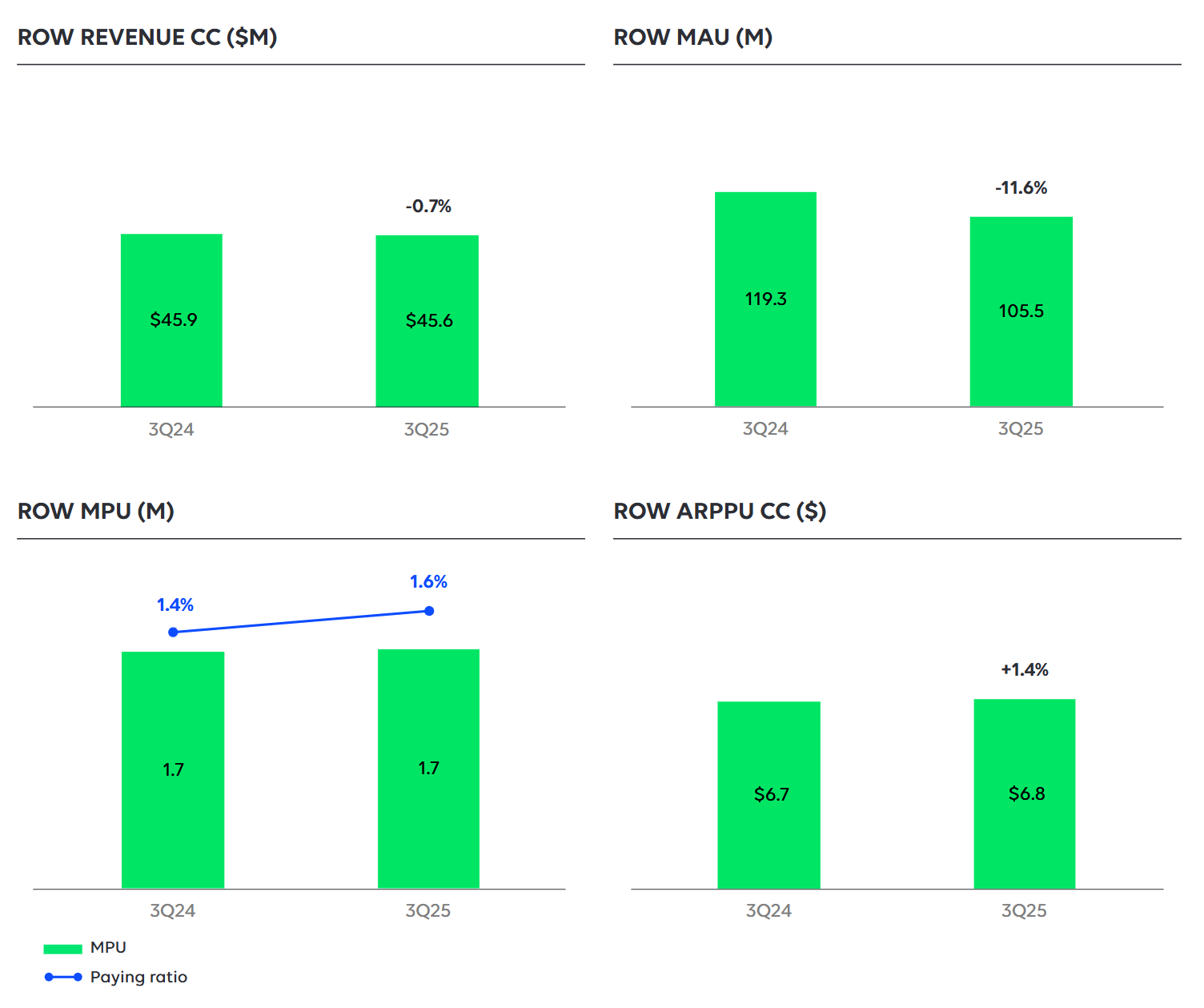

기타 지역

2025년 9월 30일 종료 3개월간 기타 지역의 총 매출은 4,560만 달러로 0.7% 감소했습니다. 전년도 4,590만 달러와 비교됩니다. 기타 지역 매출은 고정환율 기준으로 0.7% 감소했습니다. 광고의 두 자릿수 감소 때문이며, 유료 콘텐츠의 한 자릿수 성장과 IP 각색의 두 자릿수 성장으로 부분적으로 상쇄되었습니다.

3분기 기타 지역 MAU는 전년 대비 11.6% 감소한 1억 550만 명을 기록했습니다. 그러나 MPU는 전년 대비 0.8% 증가한 170만 명을 기록했습니다. 기타 지역 결제 비율은 전년 대비 20bp 증가한 1.6%였습니다. 기타 지역 ARPPU는 보고 기준으로 전년 대비 1.4% 증가한 6.8달러를 기록했으며, 고정환율 기준으로도 1.4% 성장했습니다.

가이던스

2025년 4분기 전망

2025년 4분기에 대해 회사는 다음과 같이 예상합니다.

- 고정환율 기준 매출은 5.1%~2.3% 범위의 감소가 예상됩니다. 이는 현재 환율 기준으로 3억 3,000만3억 4,000만 달러 범위의 매출을 나타냅니다.

- 조정 EBITDA 손실은 650만~150만 달러 범위로 예상됩니다. 이는 (2.0%)(0.4%) 범위의 조정 EBITDA 마진을 나타냅니다.

조정 EBITDA 가이던스에는 1,650만 달러의 비현금 비용이 포함되어 있습니다. 이 중 퇴직자 급여에 대한 보험수리적 손실과 최소 보증 감액이 가장 큰 비중을 차지합니다.

2025년 3분기 실적 발표 컨퍼런스 콜

기업 참석자

데이비드 리, 최고재무책임자, 최고운영책임자, 이사

김준구, 최고경영자, 이사

김수환, 투자자관계 부사장

김용수, 최고전략책임자

컨퍼런스 콜 참석자

앤드류 마록, 애널리스트, 레이먼드 제임스

벤자민 블랙, 애널리스트, 도이치뱅크

더글러스 앤무스, 애널리스트, JP모건

매튜 코스트, 애널리스트, 모건스탠리

발표

진행자

기다려 주셔서 감사합니다. 저는 존이며, 오늘 컨퍼런스 진행을 맡았습니다. 웹툰엔터테인먼트 2025년 3분기 실적 발표 컨퍼런스 콜에 참석해 주신 모든 분들을 환영합니다. 배경 소음을 방지하기 위해 모든 회선이 음소거 상태입니다. 발표자의 발언 후 질의응답 시간이 있을 예정입니다.

이제 투자자관계 부사장 김수환 님께 마이크를 넘기겠습니다. 김 부사장님, 시작해 주십시오.

김수환

좋은 오후입니다. 참여해 주셔서 감사합니다. 참고로 오늘 발언에는 향후 계획, 목표, 예상 실적, 다음 분기 가이던스에 관한 전망 진술이 포함됩니다. 실제 결과는 오늘 발언과 크게 다를 수 있습니다. 이러한 결과 차이를 야기할 수 있는 위험, 불확실성 및 기타 요인에 관한 정보는 SEC 제출 서류에 포함되어 있습니다. SEC 제출 서류의 위험 요인 섹션에 명시된 내용을 포함합니다. 이러한 전망 진술은 본 컨퍼런스 콜 일자 기준의 전망만을 나타냅니다. 우리는 전망 진술을 수정하거나 업데이트할 의무를 지지 않습니다.

또한 오늘 논의할 내용에는 GAAP 및 비GAAP 재무 지표가 모두 포함됩니다. 비GAAP 재무 지표와 가장 직접적으로 비교 가능한 GAAP 지표 간의 조정 내역은 실적 보도자료에 명시되어 있습니다. 비GAAP 재무 지표는 GAAP 지표를 대체하는 것이 아니라 추가로 고려되어야 합니다. 오늘 컨퍼런스 콜에는 창립자 겸 CEO 김준구, CFO 겸 COO 데이비드 리(David Lee), 그리고 CSO 김용수가 함께합니다.

그럼 이제 창립자 겸 CEO 김준구에게 마이크를 넘기겠습니다.

김준구

오늘 컨퍼런스 콜에 참여해 주셔서 감사합니다. 3분기 주요 내용을 간단히 말씀드린 후 데이비드에게 마이크를 넘겨 실적과 전망을 설명하겠습니다. 컨퍼런스 콜에 대한 추가 세부 내용은 실적 보도자료와 주주 서한을 참조해 주시기 바랍니다. 두 자료 모두 투자자관계 웹사이트에 게시되어 있습니다.

조정 EBITDA 510만 달러로 가이던스 범위 중간값을 상회하며 모델의 기저 강점을 보여주는 3분기 실적을 보고하게 되어 기쁩니다. 총 매출 3억 7,800만 달러는 2024년 동 분기 대비 8.7% 증가했으며, 고정환율 기준으로는 9.1% 증가했습니다.

디즈니와의 관계를 확대한 흥미진진한 분기였습니다. 2025년 9월 15일, 완전히 새로운 디지털 코믹스 플랫폼 개발을 위한 비구속적 조건부 계약을 디즈니와 발표했습니다. 웹툰엔터테인먼트가 구축하고 운영할 이 새로운 플랫폼은 마블(Marvel), 스타워즈(Star Wars), 디즈니, 픽사(Pixar), 20세기 스튜디오(20th Century Studios)를 포함한 디즈니 포트폴리오 전반의 35,000편 이상의 코믹스를 단일 구독으로 하나의 디지털 코믹스 서비스에서 제공할 예정입니다.

이번 파트너십 계획과 함께, 디즈니가 웹툰엔터테인먼트 지분 2%를 인수하는 비구속적 조건부 계약을 체결했습니다. 이미 진전을 이루고 있습니다. 오늘 현재 8월 최초 발표의 다섯 편 타이틀을 모두 출시했습니다. 어메이징 스파이더맨(Amazing Spider-Man), 스타워즈, 에이리언(Alien), 어벤져스, 디즈니 애즈 올드 애즈 타임: 어 트위스티드 테일과 또 다른 리포맷 타이틀인 프레데터를 포함합니다.

또한 지난달 뉴욕 코믹콘에서 웹툰에 선보일 다섯 편의 신작 타이틀을 발표했습니다. 어스토니싱 엑스맨, 스타워즈: 로스트 스타즈, 스타워즈: 다스 베이더 - 블랙, 화이트 & 레드, 더 언비터블 스쿼럴 걸, 스티치 앤 더 사무라이 - 더 컴플리트 컬렉션이 포함됩니다.

디즈니의 탁월한 스토리텔링 역사는 타의 추종을 불허합니다. 그들과 함께 디지털 코믹스의 미래를 만들어가게 되어 영광입니다. 이는 성장하는 글로벌 비즈니스를 위한 강력한 다음 단계이자 앞으로 수년간 디즈니와 더 큰 협력을 위한 튼튼한 기반입니다.

숏폼 비디오 혁신으로 넘어가겠습니다. 8월 영어 플랫폼에서 비디오 에피소드를 선보였습니다. 비디오 에피소드는 원작 웹코믹에 모션, 사운드 이펙트, 배경 음악, 성우 연기를 더해 5분 비디오로 만들어 웹코믹을 즐기는 경험을 새롭게 만듭니다.

이 기능이 기존 사용자와의 깊은 참여를 이끌고, 새로운 사용자에게 다가가며, 멋진 스토리를 위한 새로운 매체를 제공할 것으로 믿습니다. 한국에서는 9월 또 다른 숏폼 비디오 혁신인 컷츠를 선보였습니다. 이 기능은 크리에이터와 팬들이 2분 미만 길이의 숏폼 애니메이션 비디오를 제작하고, 업로드하고, 즐길 수 있게 합니다. 컷츠를 출시한 지 단 한 달 만에 이미 1,000명 이상의 크리에이터를 유치했으며, 일부 비디오는 이미 100만 조회수를 넘어섰습니다.

IP 각색으로 마무리하자면, 오늘 워너브러더스 애니메이션과 애니메이션 프로젝트 라인업을 개발할 계획을 발표했습니다. 글로벌 배급을 위해 팬들이 사랑하는 웹툰 시리즈 10편을 공동 제작하는 계약을 체결할 예정입니다. 우리 크리에이터들은 Z세대 관객들이 사랑하는 프랜차이즈를 만들어가고 있습니다. 워너브러더스 애니메이션과 함께 작업하는 것은 애니메이션 분야에서 가장 존경받는 이름 중 하나와 함께 그 스토리들을 더 멀리 가져갈 놀라운 기회입니다.

주주 서한에 설명한 바와 같이, 좀비딸(Zombie Daughter), 연의 편지(The Box), 닭강정(Chicken Nugget)을 포함한 극장 및 스트리밍 개봉에서도 계속 성공을 거두고 있습니다. 플랫폼에 더 많은 사용자를 유치하기 위해 노력하면서 IP 각색이 플라이휠의 중요한 부분이라고 믿으며, 장기적으로 강력한 각색 파이프라인에 자신감을 갖고 있습니다.

전략적 우선순위를 향한 의미 있는 진전을 이룬 흥미진진한 분기를 마무리하면서, 다가오는 분기에 추가 성장을 이뤄낼 수 있는 능력에 자신감을 갖고 있습니다. 지속적인 지원을 보내주신 사용자, 크리에이터, 직원 여러분께 감사드립니다. 이제 데이비드에게 마이크를 넘기겠습니다.

데이비드 리

준구, 감사합니다. 그리고 오늘 함께해 주신 모든 분들께 감사드립니다. 달리 명시하지 않는 한 전년도 동 분기와 비교한 2025년 3분기 실적 세부 내용을 말씀드리겠습니다.

3분기 동안 보고 매출은 8.7% 증가했고, 고정환율 기준으로는 9.1% 성장했습니다. 유료 콘텐츠와 IP 각색 부문의 성장 덕분이며, 광고 부문 감소로 일부 상쇄되었습니다. 순손실은 1,110만 달러로, 전년도 2,000만 달러의 순이익과 대비됩니다. 주로 기타 수익 감소와 소득세 비용 증가 때문입니다. 조정 EBITDA는 510만 달러로 2024년 동 분기 2,890만 달러와 대비됩니다. 그 결과 분기 조정 주당 순이익은 0.04달러로 전년도 조정 주당 순이익 0.22달러와 대비됩니다.

운영 건전성으로 넘어가겠습니다. 또 한 번 성공적인 웹코믹 앱 사용자 성장 분기를 기록했습니다. 더 나은 수익화 기회를 가진 높은 참여도의 사용자를 끌어들였습니다. 전체 앱 MAU가 4.2% 감소한 반면, 웹소설 사용자의 영향을 제외한 웹코믹 앱 MAU는 1.5% 증가했습니다. 이러한 성장은 주요 영어권 시장 전반의 증가가 견인했습니다. 영어 플랫폼 웹코믹 앱 MAU는 전년 대비 12% 증가했으며, 이 중요한 지역에서의 지속적인 모멘텀을 보여줍니다.

최근 선보인 리포맷 타이틀 출시와 제품 개선이 시간이 지남에 따라 사용자 활동 증가를 계속 이끌 것으로 믿습니다. 글로벌 MAU는 분기 중 8.5% 감소했습니다. 주로 지난 분기에 말씀드렸던 두 국가의 정부 금지 조치로 계속 영향을 받고 있는 왓패드 때문입니다.

고무적인 점은 올해 초 논의했던 검색엔진 인덱싱 문제를 완전히 해결했고, 그 결과 이번 분기 후반에 왓패드 MAU가 순차적으로 안정세를 보였다는 것입니다. 왓패드가 중요한 매출 동력은 아니지만 중요한 IP 소스입니다.

최근 왓패드의 웹소설로 시작해 웹툰의 웹코믹으로 전환되고, 이제 장편 영화가 될 새로운 영화 프로젝트 승인을 받았습니다. 곧 이 타이틀에 대해 더 자세히 공유하게 되어 기쁩니다.

이제 통합 수준에서 다양한 매출원에 대한 업데이트를 드리고자 합니다. 유료 콘텐츠부터 시작하겠습니다. 분기 중 고정환율 기준 전년 대비 0.8% 매출 성장을 기록했습니다. 일본과 기타 지역의 강세에 힘입었으나, 한국의 감소로 상쇄되었습니다.

ARPPU는 분기 중 고정환율 기준으로 3% 성장했으며, 세 지역 모두에서 증가했습니다. ARPPU의 지속적인 성장을 비즈니스 건전성의 지표로 보고 있으며, 앞으로 추가 수익화 기회가 있습니다. 사용자들이 유료 결제 장벽에 도달하기 전에 즐길 수 있는 무료 콘텐츠가 여전히 매우 풍부하며, 우리가 제공하는 서비스 대비 ARPPU가 여전히 상대적으로 낮다고 생각합니다. 제품 혁신, 파트너십, 신규 콘텐츠를 통해 장기적으로 참여도와 수익화를 계속 끌어올릴 것으로 믿습니다.

광고 매출은 3분기 고정환율 기준 전년 대비 8.9% 감소했습니다. 일본의 성장이 한국과 기타 지역의 고정환율 기준 감소로 상쇄되었습니다.

한국에서는 주요 이커머스 광고 파트너로부터의 감소가 있었지만, 다른 파트너들로부터의 증가로 부분적으로 상쇄되었습니다. 네이버로부터의 광고 판매는 전년도 분기와 비슷한 수준이었습니다. 기타 지역에서는 주로 왓패드 영향으로 감소했습니다. 일본의 성장은 프리롤 광고의 지속적인 성장 덕분이었습니다.

마지막으로, IP 각색 사업은 3분기 고정환율 기준 전년 대비 171.8% 매출 증가를 기록했습니다. 한국과 기타 지역의 고정환율 기준 매출 성장에 힘입었으며, 일본의 고정환율 기준 감소로 상쇄되었습니다. 한국은 좀비딸의 극장 개봉으로 큰 성과를 거뒀습니다. 일본에서는 아직 IP 각색 사업 초기 단계에 있으며 매출 기반이 작아 이정표에 따라 변동하지만, 올해 20개 이상의 애니메이션 프로젝트 파이프라인을 구축해 만족스럽습니다.

이제 핵심 지역별 실적을 살펴보겠습니다. 한국에서 3분기 동안 매출은 고정환율 기준 전년 대비 22.2% 성장했습니다. IP 각색의 세 자릿수 고정환율 기준 성장에 힘입었으며, 광고의 두 자릿수 고정환율 기준 감소와 유료 콘텐츠의 한 자릿수 고정환율 기준 감소로 부분적으로 상쇄되었습니다. 분기 중 한국 MAU는 2,460만 명으로 전년 대비 12.3% 감소했습니다. MPU는 370만 명으로 4.9% 감소했습니다. ARPPU는 고정환율 기준으로 4% 성장했고, 결제 비율은 14.9%로 전년 대비 116bp 증가했습니다.

일본으로 넘어가겠습니다. 고정환율 기준 매출 성장은 전년 대비 2%였습니다. 유료 콘텐츠와 광고의 한 자릿수 고정환율 기준 매출 성장에 힘입었으며, IP 각색의 두 자릿수 고정환율 기준 매출 감소로 상쇄되었습니다. 주주 서한에서 언급했듯이, 센서타워에 따르면 라인망가는 3분기 연속으로 모바일 게임을 포함한 전체 앱 매출 1위를 기록했습니다. 일본의 MAU는 전년 대비 12.6% 증가한 2,530만 명을 기록했으며, 이북재팬의 강력한 성장에 힘입었습니다. 이북재팬의 마케팅 예산을 확대하고 강력한 파트너십을 구축했습니다. 신규 사용자들이 지출을 시작하기까지 시간이 걸릴 수 있지만, 참여도가 높아지면서 시간이 지남에 따라 ARPPU가 증가할 것으로 기대합니다.

MPU는 전년 대비 0.2% 성장한 230만 명을 기록했고, 결제 비율은 9.1%로 전년 대비 112bp 하락했습니다. 유료 사용자는 ARPPU 23.60달러로 여전히 강세를 유지하며, 고정환율 기준 전년 대비 1.3% 성장했습니다.

기타 지역은 고정환율 기준 전년 대비 0.7% 매출 감소를 기록했습니다. 광고의 두 자릿수 감소 때문이며, 유료 콘텐츠의 한 자릿수 성장과 IP 각색의 두 자릿수 성장으로 부분적으로 상쇄되었습니다. 기타 지역 MAU가 주로 왓패드로 인해 전년 대비 11.6% 감소한 반면, MPU는 전년 대비 0.8% 증가했고, 결제 비율 1.6%는 전년 대비 20bp 증가했습니다. ARPPU 6.8달러는 보고 기준 및 고정환율 기준 전년 대비 1.4% 성장했습니다.

영어 플랫폼 웹코믹 앱 MAU는 전년 대비 12% 증가했으며, 이 지역에서 진행 중인 모든 투자를 반영합니다. 여러 분기에 걸친 건강한 MAU 성장 이후, 점점 더 많은 영어 웹코믹 사용자들이 유료 사용자로 전환하는 것을 보게 되어 기쁩니다.

이제 수익성으로 넘어가겠습니다. 분기 총이익은 8,280만 달러로 9.4% 감소했습니다. 총이익률은 21.9%를 기록했으며, 전년도 26.3%와 대비됩니다. 이러한 변화에는 여러 요인이 작용했습니다. 이전에 공개한 바와 같이, 선급비용이 마케팅에서 매출원가로 이동했습니다. 플랫폼을 더욱 개선하기 위해 인건비에 투자했습니다. 이러한 개별 항목들이 실적에 일시적으로 영향을 미쳤지만, 국가 간 콘텐츠 유통 전략을 실행하면서 시간이 지남에 따라 총이익률이 개선될 수 있다고 믿습니다. 분기 조정 EBITDA는 510만 달러로 전년도 2,890만 달러와 대비됩니다.

분기 총 일반 및 관리 비용은 6,250만 달러로 전년도 6,670만 달러와 대비됩니다. 분기 이자 수익은 460만 달러로 전년도 650만 달러와 대비됩니다. 분기 기타 손실은 190만 달러로 전년도 기간 기타 수익 1,180만 달러와 대비됩니다. 분기 소득세 비용은 60만 달러로 전년도 소득세 환급 990만 달러와 대비됩니다. 분기 감가상각비는 790만 달러로 전년도 1,000만 달러와 대비됩니다.

3분기 순손실은 1,110만 달러로 전년도 분기 2,000만 달러의 순이익과 대비됩니다. 기타 수익 감소와 소득세 비용 증가 때문입니다. 그 결과 GAAP 주당 손실은 0.09달러로 전년도 기간 주당 순이익 0.15달러와 대비됩니다. 조정 주당 순이익은 분기 중 0.04달러로 전년도 조정 주당 순이익 0.22달러와 대비됩니다.

4분기 사업 전망으로 넘어가겠습니다. 2025년 4분기에 대해 고정환율 기준 5.1%에서 2.3% 범위의 매출 감소를 예상합니다. 이는 3억 3,000만에서 3억 4,000만 달러 범위의 예상 매출을 나타냅니다. 이 가이던스는 현재 환율을 기준으로 합니다. 이정표 타이밍과 관련된 IP 각색 부문에서 압박을 예상합니다. 4분기에 인프라 업데이트를 거의 완료하고 있지만, 2026년 초까지 남아있을 수 있는 몇 가지 항목이 있을 수 있습니다.

내년부터 개선된 제품 흐름을 볼 것으로 기대합니다. 4분기 조정 EBITDA 손실은 650만에서 150만 달러 범위로 예상하며, 이는 마이너스 2%에서 마이너스 0.4% 범위의 조정 EBITDA 마진을 나타냅니다. 조정 EBITDA 가이던스에는 1,650만 달러의 비현금 비용이 포함되어 있습니다. 이 중 퇴직자 급여에 대한 보험수리적 손실과 최소 보증 감액이 가장 큰 비중을 차지합니다.

미래 성장을 이끌기 위해 마케팅 투자를 유지할 계획입니다. 여러 흥미진진한 파트너십과 협업, 그리고 새로운 제품 기능 도입을 바탕으로 이번 분기 실적에 만족하고 있습니다.

4분기로 나아가면서, 추가 진전을 이뤄낼 수 있는 능력에 자신감을 갖고 있습니다. 이는 장기적으로 콘텐츠, 플랫폼, 브랜드를 계속 성장시킬 수 있는 좋은 기반을 제공합니다.

이제 질의응답 세션을 시작하기 위해 진행자에게 다시 넘기겠습니다.

질의응답

진행자

감사합니다. 신사 숙녀 여러분, 이제 질의응답 세션을 시작하겠습니다. 첫 번째 질문은 도이치뱅크(Deutsche Bank)의 벤자민 블랙(Benjamin Black)에게서 왔습니다. 말씀해 주십시오.

질문 - 벤자민 블랙

좋은 저녁입니다. 질문 기회 주셔서 감사합니다. 먼저, 초기 타이틀 라인업을 넘어 디즈니 파트너십의 장기 비전에 대해 자세히 설명해 주실 수 있나요? 핵심 웹툰 앱과 비교해 새로운 공동 플랫폼의 매출 잠재력과 마진 구조를 어떻게 봐야 할까요? 그리고 두 번째로, 비디오 에피소드를 출시하셨는데요. 정적인 웹코믹과 비교해 초기 참여도나 수익화 지표는 어떻습니까? 감사합니다.

답변 - 데이비드 리

감사합니다, 벤자민. 데이비드 리입니다. 첫 번째 질문부터 답변드리겠습니다. 준구가 언급했듯이, 디즈니 발표에는 두 가지 구체적인 부분이 있었음을 상기시켜 드리고 싶습니다. 8월 초, 우리 플랫폼에 올라올 멋진 100편의 리포맷 각색작에 대해 말씀드렸습니다. 그리고 9월에 별도로 35,000개의 스토리에 접근할 수 있는 기회를 논의했습니다. 우리가 얼마나 초기 단계에 있는지 다시 한번 말씀드리고 싶습니다. 언급하신 5~7개 타이틀로 훌륭한 진전을 이뤘습니다. 이들은 훌륭한 스토리입니다. 스타워즈, 에이리언, 어벤져스, 목록을 보셨을 겁니다. 하지만 100개 중 7개는 아직 상당히 초기입니다.

그리고 지난 컨퍼런스 콜에서 논의했고 귀하와 제가 논의한 또 다른 기회는, 디즈니와 협력해 새로울 수 있지만 우리가 다루는 프랜차이즈의 역사와 기원을 이어갈 수 있는 오리지널 스토리를 창조할 기회입니다. 이것도 좋아합니다. 이들은 아직 나오지 않았습니다. 3분기에 디즈니와의 이 훌륭한 협업으로부터 어떤 실질적인 영향이 있었다는 내용을 공개하지 않았으며, 4분기 가이던스에서도 강조하지 않았다는 점을 유념해 주시기 바랍니다. 이것이 우리가 얼마나 초기 단계에 있는지를 보여준다고 생각합니다. 그럼에도 불구하고, 이전에 말씀드렸듯이, 이것이 판도를 바꿀 것이라고 생각하기 때문에 장기적으로 이 협력을 구축하고 있습니다.

경제성에 대한 질문과 관련해서는, 들으셨듯이 카테고리 리더로서 디즈니 같은 훌륭한 회사와 비즈니스의 기본 마진 구조를 실질적으로 변경하거나 훼손하지 않는 방식으로 파트너십을 맺을 수 있다고 믿습니다. 그래서 멋진 협업 기회와 최종 합의가 아직 체결되지 않은 회사 지분 2%에 대한 그들의 관심 외에는 어떤 재무적 영향도 사전에 발표하거나 공개하지 않았습니다. 현재로서는 우리가 말씀드린 것 이상의 추가 설명을 드리기에는 너무 이릅니다.

두 번째 질문과 관련해서는, 기존 웹툰 웹코믹 형식이 매우 잘 작동하고 있다는 점을 인식하는 것이 중요하다고 생각합니다. 지난 분기에 14편의 영어 오리지널 첫 번째 배치를 출시한 비디오 에피소드에 대해 말씀드릴 때, 이것도 매우 초기 단계이며 우리가 지배적인 리더십을 유지하도록 하는 방법을 나타냅니다. 기억하세요, 미국에서 우리 사용자의 상당 부분이 Z세대입니다. 우리는 그것을 자랑스럽게 생각합니다. 이는 우리에게 인구통계학적 타겟을 의미합니다. 다른 시장에서 그들이 우리와 함께 나이를 먹어갈 수 있다는 것을 알기 때문입니다.

아직 매우 초기이지만, 비디오 에피소드와 별도로 한국에서의 컷츠 작업을 우리가 가장 중요하다고 생각하는 인구층, 즉 18~25세 인구층 사이에서 웹코믹 형식으로 이미 갖고 있는 리더십 지위를 유지하기 위해 지속할 적극적인 실험으로 봐주시기 바랍니다. 솔직히 12% 웹코믹 영어 앱 MAU 성장과 이제 그들이 유료 사용자로 전환되는 것을 보는 것은 매우 고무적이라고 생각하며, 모든 것의 결과입니다. 용수와 그의 팀이 이끈 이 전반적인 제품 개선입니다. 하지만 또한 비디오 에피소드 같은 새로운 형식에서 우리가 취한 매우 초기 시도라고 생각합니다. 그렇긴 하지만, 그 성장 여력은 앞으로의 일이며, 우리가 지금 약속할 것은 아닙니다. 이 단계에서는 너무 이릅니다.

질문 - 벤자민 블랙

매우 도움이 되었습니다. 대단히 감사합니다.

진행자

다음 질문은 모건스탠리(Morgan Stanley)의 매튜 코스트(Matthew Cost)에게서 왔습니다. 말씀해 주십시오.

질문 - 매튜 코스트

안녕하세요, 여러분. 질문 기회 주셔서 감사합니다. 두 가지 질문이 있는데요, 먼저 새로운 워너 파트너십부터 시작하겠습니다. 출시 시기에 대해 공유할 수 있는 것이 있나요? 그리고 매출이나 마진 관점에서 경제적 조건에 대해 공유할 수 있는 것이 있나요? 그리고 두 번째로 사용자 수치에 대해서입니다. 왓패드와 웹소설 MAU 성장 대비 웹코믹 MAU 성장에 대해 매우 유용한 맥락을 제공해 주셨습니다. 향후 정기 공개의 일환으로 이들을 분리해서 제공하는 것을 고려하고 계신가요?

그렇지 않다면, 앞으로 웹소설 사용자를 어떻게 봐야 할까요? 계속 감소할 수 있는 수치인가요? 우려해야 할 사항인가요, 아니면 그렇게 된다면 비즈니스의 자연스러운 변동인가요? 감사합니다.

답변 - 데이비드 리

감사합니다, 매트. 데이비드 리입니다. 먼저 제가 시작하겠습니다. 모두 매우 좋은 질문들입니다. 첫 번째 질문부터 답변드리겠습니다. 워너브러더스와 관련해서, 그들과 함께한 발표를 매우 자랑스럽게 생각합니다. 다른 파트너들과 발표한 작업과 유사하게 두 가지를 시사한다고 생각합니다. 카테고리 리더로서 우리는 어떤 형식으로든 스토리의 원천이 될 수 있다는 것입니다. 우리 플랫폼 외부의 발표된 10개 잠재 프로젝트를 위해 고품질 조직과 파트너십을 맺을 수 있고, 애니메와 애니메이션 형태로 생명을 불어넣는 것은 큰 진전이라고 생각합니다.

보도자료에서 구체적인 예시들을 언급했는데, 몇 개이긴 하지만 10개 미만이므로 반드시 전체 라인업은 아니라는 것을 보실 수 있습니다. 현재로서는 이러한 주요 파트너십을 투명하게 발표하고 싶지만, 다시 한번 말씀드리면 더 구체적인 내용을 제공할 수 있는 위치에 있지 않습니다. 하지만 이것이 뭔가를 말해준다고 생각합니다. 우리는 재무 비즈니스 모델의 변경에 대해 이야기하는 것이 아닙니다.

특히 글로벌 시장에서 성장을 위한 지속적인 촉매제에 대해 이야기하고 있습니다. 현재로서는 더 구체적인 내용을 제공할 준비가 되어 있지 않지만, 매우 고무적입니다. 잘 정립된 고품질 기업들과 파트너십을 맺어 새로운 형식의 스토리 원천이 될 수 있는 기회이며, 핵심 레거시 시장 외부에서 우리가 가진 성장을 이어갈 잠재력이 있다고 생각합니다.

웹소설과 관련해 여러 질문이 있었는데, 한 발 물러나서 MAU부터 말씀드리겠습니다. 왓패드를 어떻게 생각하는지와 연관되어 있기 때문입니다. 먼저 MAU와 관련해서요. 이전에 제가 말씀드린 것을 들으셨을 겁니다. 전체 MAU가 중요한 지표이고 8.5% 감소했다는 것을 알고 있지만, 우리 매출의 80%를 차지하는 유료 콘텐츠의 가장 좋은 예측 지표는 실제로 앱에 도입하고 있는 제품의 새로운 혁신입니다. 특히 웹코믹스가 우리가 활용하는 형식입니다.

그래서 분기 중 1.5%의 글로벌 웹코믹 앱 MAU 성장에 대해 계속 말씀드리는 이유이며, 더 중요하게는 가장 큰 시장 기회, 우리가 영어 웹코믹 앱 MAU라고 부르는 가장 새롭고 가장 큰 시장 기회에서 12%라는 수치에 집중하는 이유는, 이것이 더 높은 월간 유료 사용자, PU로 전환되고 있다는 점을 강조하면서, 이들이 우리 미래 매출 성장의 대부분과 관련해 월스트리트가 집중해야 할 지표이기 때문입니다.

이제 명확히 하고 싶은 것은, 왓패드 자체가 전체 MAU 감소의 단일 최대 원인이라는 것입니다. 모델링의 일관성을 위해 무엇이 이를 견인하는지 명확히 할 필요가 있다고 생각합니다. 왓패드는 중요한 비즈니스입니다. 훌륭한 IP 원천이며, 제 발언에서 추수감사절에 나올 사이드라인드 속편에 대해 말씀드렸습니다. 크로스오버 IP에 대해 매우 기대되고, 광고 잠재력에 대해 매우 기대됩니다. 광고가 왓패드의 MAU 감소와 부분적으로 관련된 기타 지역에서 감소를 보였다는 것에 대해 말씀드렸습니다.

그렇긴 하지만, 왓패드를 볼 때 세 가지 요인에 대해 말씀드렸습니다. 이전 분기에 완전히 해결되었다고 설명한 검색엔진 인덱싱 문제에 대해 말씀드렸는데, 이는 좋은 소식입니다. 하지만 두 국가에 대해서도 말씀드렸습니다. 세 가지 요인 대신 두 가지라고 부르겠습니다

두 번째 요인은, 로블록스(Roblox)와 디스코드(Discord) 같은 다른 훌륭한 회사들과 함께 한 국가에서 금지되었다는 것입니다. 이 두 가지를 지나면서, 2026년에는 결국 제 발언에서 언급한 순차적 안정화를 더 많이 보기 시작할 것입니다.

하지만 현재로서는 이러한 국가 문제 중 일부가 언제 해결될지 예측하기 매우 어렵습니다. 우리가 통제할 수 있는 검색엔진 문제는 진전을 이뤘지만, 왓패드가 주도하는 회사 전체 MAU에 대한 명확한 가이던스를 제공하려면 다가오는 분기에 더 많은 상황을 지켜봐야 할 것이라고 생각합니다. 네.

진행자

다음 질문은 --

답변 - 데이비드 리

잠깐만요, 잠깐만요, 존. 우리의 최고전략책임자이자 글로벌 비즈니스 책임자인 김용수가 의견을 덧붙이겠습니다.

답변 - 김용수

네. 워너와의 파트너십의 또 다른 중요한 측면은 한국 웹툰 타이틀뿐만 아니라 상당수의 영어 오리지널 타이틀도 포함한다는 것입니다. 이러한 영어 오리지널 타이틀이 워너나 릭테나(Lichtena) 같은 주요 미국 애니메이션 스튜디오를 통해 개발되면 웹툰 브랜드와 영어 플랫폼에 미치는 영향이 특히 의미 있을 것으로 믿습니다.

진행자

알겠습니다. 다음 질문은 JP모건의 더그 앤무스(Doug Anmuth)에게서 왔습니다. 말씀해 주십시오.

질문 - 더글러스 앤무스

좋습니다. 질문 기회 주셔서 정말 감사합니다. 데이비드, 4분기 가이던스의 요인, 더 느린 매출 성장에 대해 좀 더 말씀해 주실 수 있나요? 이해하려고 하는데요, IP 각색, 그곳의 일부 변동성을 언급하신 것은 알고 있지만, 3분기에 감소한 이커머스 파트너로부터의 한국 광고주 -- 광고와 얼마나 연관되어 있는지, 그리고 거기에 대해 어떤 전망을 갖고 있는지 이해하려고 합니다. 그리고 이 모든 것을 종합해서, 26년으로 어떻게 준비되어 있는지요. 감사합니다.

답변 - 데이비드 리

좋습니다. 질문 감사합니다. 먼저, 질문의 마지막 부분부터 답변드리겠습니다. 이 비즈니스의 중장기 기본 비즈니스 건전성과 성장 기회에 대해 매우 긍정적으로 보고 있습니다. 특히 유료 콘텐츠에서 지속적인 웹코믹 영어 앱 MAU 성장과 이제 미래 수익화의 유료 사용자 신호의 새로운 징후를 보는 것입니다. 매우 긍정적으로 보고 있으며, 솔직히 워너브러더스와 디즈니 같은 훌륭한 파트너들과 함께한 발표들이 26년과 그 이후 이 회사의 미래에 대해 더욱 확신을 갖게 합니다.

그렇긴 하지만, 4분기는 우리가 설명하기에 과제를 제시합니다. 설명해 보겠습니다. 먼저, 일반적으로 상세한 내용을 공개하지 않지만, 예상되는 2.3%에서 5.1% 매출 감소 내에서, 이 3억 3,000만에서 3억 4,000만 달러 범위, 현재 환율로 그 범위 내 3억 3,500만 달러의 중간값에서, 유료 콘텐츠가 증가하고 있다는 점을 언급하고 싶었습니다. 이는 우리가 유료 콘텐츠의 강점이라고 믿는 것을 반영합니다.

주요 요인은, 솔직히 전년 대비, 유료 콘텐츠 때문이 아니라 IP 각색의 타이밍 때문입니다. IP 각색이 우리 플랫폼의 크리에이터와 우리 자체 콘텐츠에 대한 인지도를 만드는 가장 비용 효율적인 방법 중 일부와 관련해 정말 중요한 역할을 한다는 것을 기억해 주시기 바랍니다.

그리고 50% 시장 침투율에 대해 말씀드린 한국에서, 그것은 큰 강점입니다. 하지만 그만큼 시장 침투율이 높으면, 크로스오버 IP가 분기에 영향을 미치는 흐름이 총 매출의 전반적인 모습을 실제로 바꿀 수 있습니다. 가이던스와 관련해 1년 전인 2024년 4분기에 큰 성공이 있었다는 것을 기억하십시오. 스타 이즈 본(A Star Is Born)의 성공이 있었습니다. 트라우마 코드(Trauma Code)가 있었습니다. 북미에서는 사이드라인드: 더 쿼터백 앤 미의 영향도 있었습니다.

그래서 가이던스를 생각할 때, 주로 크로스오버 IP의 타이밍에 의해 견인되는 매출이라고 특징지을 수 있습니다. 그리고 총 매출 감소를 가이던스하고 있음에도 불구하고, 동일한 조정 EBITDA, 동일한 정의, 그리고 대략 마이너스 400만 달러의 동일한 수치를 여전히 가이던스하고 있다는 점을 말씀드리고 싶습니다. 이는 우리가 얼마나 철저하게 일반 및 관리비를 관리하고 있는지를 보여줍니다. 또한 우리가 믹스와 총이익을 관리하고 있다는 사실을 반영합니다.

사실, 또 다른 공개 내용을 추가했는데, 이것이 최종 수익에 중요하다고 생각합니다. 가이던스 내에 1,650만 달러의 비현금 비용이 포함되어 있으며, 이는 무엇보다도 일부 아시아 기반 직원들을 위한 연금 비용에 대한 보험수리적 조정과 대차대조표에 보유된 최소 보증의 비현금 감액을 포함합니다. 이는 유동성 측면에서 실제로 지불하는 것과 무관합니다. 이렇게 한 이유는 분기 가이던스가 적절하긴 하지만 장기적으로 우리가 구축하고 있다고 생각하는 강점을 제대로 보여준다는 점을 실제로 강조하기 위해서입니다. 표면적으로는 파악하기 어려울 수 있다는 것을 압니다.

이제 광고에 대한 질문과 관련해서는, 기타 지역에서 너무 초기이기 때문에 공개된 광고를 주로 한국이 견인하는 것으로 봐야 하며, 동일한 시장 침투율 포인트로 이어집니다. 50% 시장 침투율이 있을 때, 한 대형 이커머스 고객의 움직임이 분기에 영향을 미친다고 설명했습니다. 네이버를 포함한 한국의 다른 광고 파트너들과의 관계의 강점도 공개했다는 점을 유념해 주시기 바랍니다. 그리고 우리가 설명한 분기를 넘어 이 문제가 비즈니스 모델에서 지속적인 것이라고 말씀드리지 않았습니다.

그래서 귀하께서 나름대로 판단하셔야 할 것입니다. 하지만 다시 한번, 우리는 어디에서도, 특히 중장기적으로 광고 사업을 포함해 우리가 강한 한국에서 근본적인 비즈니스 건전성 문제에 대해 이야기하는 것이 아닙니다.

질문 - 더글러스 앤무스

감사합니다, 데이비드.

진행자

다음 질문은 레이먼드 제임스(Raymond James)의 앤드류 마록(Andrew Marok)에게서 왔습니다. 말씀해 주십시오.

질문 - 앤드류 마록

안녕하세요, 제 질문들 받아주셔서 감사합니다. 두 가지 질문이 있습니다. 먼저, 지금까지 일부 디즈니 콘텐츠로 본 참여도에 대해 좀 더 자세히 설명해 주실 수 있나요? 분명히, 무료 에피소드 때문에 플랫폼에 콘텐츠가 올라오는 것과 수익화 사이에 시차가 있다고 언급하셨는데, 그 참여도 곡선이 기대 대비 어떻게 진행되고 있는지요.

그리고 광고에 대해 하나 더요. 새로운 플랫폼과 새로운 채널에 광고 지출을 투입하려는 광고주들의 의지에 대해 조금 말씀해 주실 수 있나요? 우리가 듣고 있는 것은 4분기로 들어가는 환경이 다소 엇갈리거나 불확실할 수 있다는 것입니다. 감사합니다.

답변 - 데이비드 리

첫 번째 질문에 대해서요. 안타깝게도 앤드류, 우리가 본 모든 것이 긍정적이긴 하지만, 구체적으로 정량화된 지표를 제공하기에는 너무 이릅니다. 과거에 디즈니와의 협력 타이밍이 훌륭한 시기라고 말씀드린 것을 다시 말씀드리겠습니다. 왜냐하면 리더십인 용수와 팀이 이미 제품의 근본적인 개선을 출시했기 때문입니다.

우리는 이것을 글로벌 웹툰 2.0이라고 부릅니다. 그리고 지난 분기에 이전에 말씀드렸듯이, 새로운 제품으로부터의 참여도를 볼 때 9% 증가에 대해 이야기했습니다. 우리는 단순히 웹코믹 영어 앱 MAU 성장이나 언급한 MPU 성장만 보는 것이 아닙니다. 그것도 좋지만, 우리는 읽은 에피소드를 봅니다. 품질 지표를 봅니다.

정량적으로 공개하기에는 너무 이릅니다. 하지만 우리가 이루고 있는 진전에 매우 고무되어 있다고 말씀드릴 수 있으며, 이제 막 시작했기 때문에 우리에게 가장 큰 성장 시장입니다. 그래서 더 많이 드릴 수 없습니다 -- 디즈니에 대해 단기적으로 공개할 수 없습니다. 하지만 우리는 기타 지역, 특히 북미에서의 비즈니스에 대해 매우 낙관적이라고 말씀드릴 수 있습니다.

질문 - 앤드류 마록

좋습니다. 감사합니다. 그리고 광고주들이 추가 플랫폼이나 채널에 투자하려는 의지에 대한 광고 포인트에 대해서요. 감사합니다.

답변 - 데이비드 리

확실히 강한 관심이 있습니다. 일본에서 프리롤 비디오의 지속적인 성공을 말씀드리고 싶은데요, 이것이 유료 콘텐츠에서도 참여도를 높이는 멋진 방법이라고 생각합니다, 그렇죠? 이것이 기회입니다. 그리고 사람들이 이미 참여하고 있는 유료 콘텐츠와 더욱 좋은 연관성을 가진 프리롤 비디오를 타겟팅하는 데 점점 더 나아지고 있다고 생각합니다.

그것이 일본에서 강점이라고 말씀드렸습니다. 한국에서 한 고객으로부터의 이탈에 대해 이야기했습니다. 기타 지역의 관점에서, 우리는 초기이며, 장기적으로 구축하고 있는 동안, 아직 고객들이 원한다고 믿는 매우 큰 가치 제안을 실현하지 못하고 있다고 생각합니다.

그래서 현재로서는 구체적인 내용을 드릴 수 없습니다. 광고주들과 공개적으로 만날 수 있는 멋진 기회였다고 말씀드리겠습니다. 뉴욕 애드 위크(Ad Week)에 있었습니다. 뉴욕 코믹콘 참여와 함께 매우 큰 존재감을 보였습니다. 우리가 제공할 수 있는 차별화된 제품에 대한 관심에 개인적으로 매우 고무되어 있습니다. 하지만 또한 북미 같은 곳에서 앞으로 이를 실현하기 위해 여전히 근본적으로 인프라를 구축하고 있다는 점을 솔직하게 말씀드려야 합니다.

질문 - 앤드류 마록

알겠습니다. 감사합니다.

진행자

더 이상의 질문이 없는 것 같습니다. 이것으로 질의응답 세션과 오늘의 컨퍼런스 콜을 마칩니다. 모두 참여해 주셔서 감사드립니다. 이제 회선을 끊으셔도 됩니다. 모두 좋은 하루 보내세요.

본 콘텐츠는 2025년 11월 12일에 발표된 "WEBTOON Entertainment Shareholder Letter"와 "Q3 2025 Webtoon Entertainment Inc Earnings Call"을 번역한 것입니다.

저는 전문 번역가가 아니기 때문에 오역이 있을 수 있습니다. 또한 본 글은 원저작자의 요청에 따라 불시에 삭제될 수 있습니다. 감사합니다.

의견을 남겨주세요