당사의 미션·비전에 대하여

아카가와 슌이치(이하 아카가와): 여러분, 오늘 참석해 주셔서 감사합니다. 대표이사 아카가와입니다. 2025년 12월기 결산 설명을 시작하겠습니다.

첫 결산 설명인 만큼, 먼저 당사가 어떤 사업을 하는 회사인지, 미션과 비전부터 말씀드리겠습니다.

저희는 "서로를 이해하려는 마음을 이어가자"라는 미션을 가지고 있습니다. 제가 지금 이렇게 말씀드리는 것도 그렇고, 사람 사이의 모든 소통에는 어떤 형태로든 서로를 이해하고 싶다는 마음이 담겨 있다고 생각합니다.

기술이 이만큼 발전했음에도 사람들이 서로를 완전히 이해하고 있다고 말하기는 어렵고, 그 마음이 좀처럼 전달되지 않는 현실도 있습니다. 저희는 각자가 가진 그 마음이 닿는 순간을 조금씩 더 만들어가는 것이 결국 사회 전체의 행복으로 이어진다고 믿으며, 이를 기업 미션으로 삼고 있습니다.

특히 게임 같은 취미나 각자가 좋아하는 것을 매개로 사람들이 연결되고, 그 안에서 저마다의 이야기가 생겨납니다. 그리고 그 공간이 자신만의 터전이 되어갑니다. 저희는 그런 특별한 공간을 만들어가는 것을 비전으로 삼는 회사입니다.

실적 요약

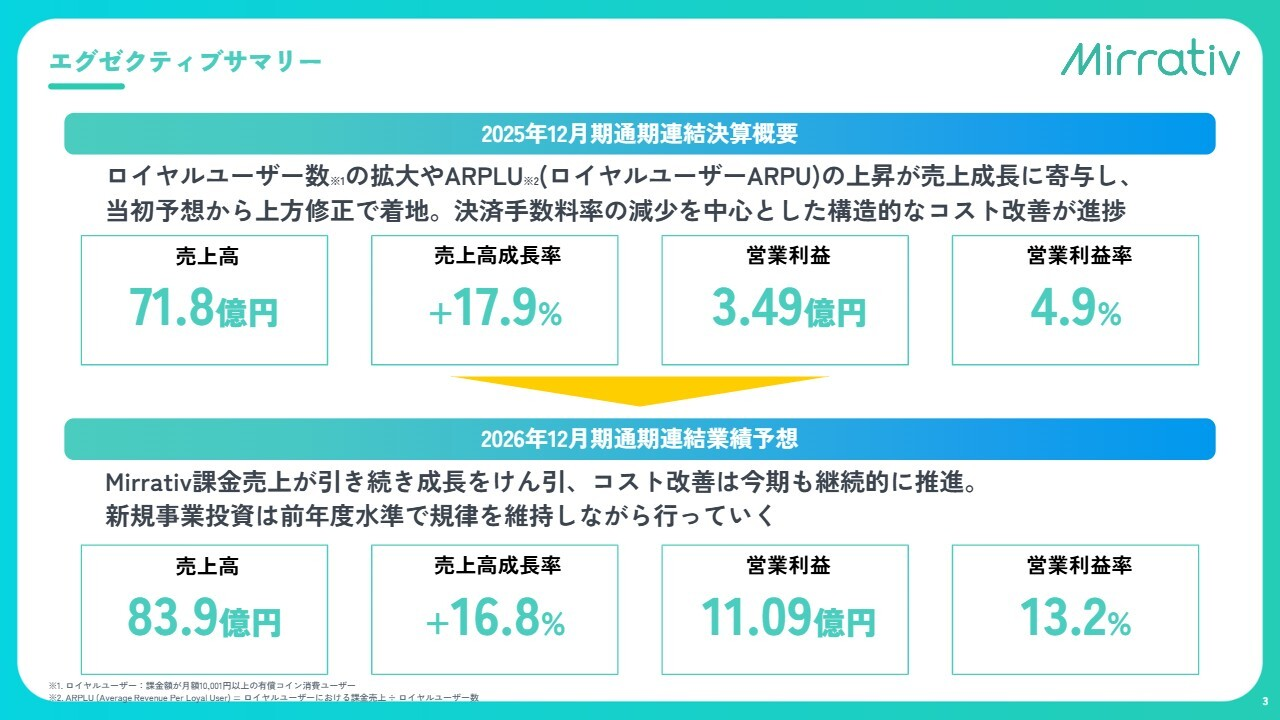

2025년도 실적과 2026년도 전망을 다시 한번 정리해 드리겠습니다. 먼저 2025년 12월기입니다. 최종적으로 매출액 71.8억 엔, 연간 매출 성장률 17.9%, 영업이익 3.49억 엔, 영업이익률 4.9%로 마감했습니다. 매출과 이익 모두 전년 대비 성장했습니다.

저희는 월 10,001엔 이상을 결제하는 이용자를 로열 유저로 정의하고 있는데, 로열 유저 수 증가와 로열 유저 ARPU(1인당 매출)의 꾸준한 상승이 이 같은 결과로 이어졌습니다. 또한 상장 시 발표한 실적 전망치를 상향 수정한 채로 마감했습니다. 영업이익은 결제 수수료 감소를 중심으로 한 구조적인 비용 개선이 진행된 결과입니다.

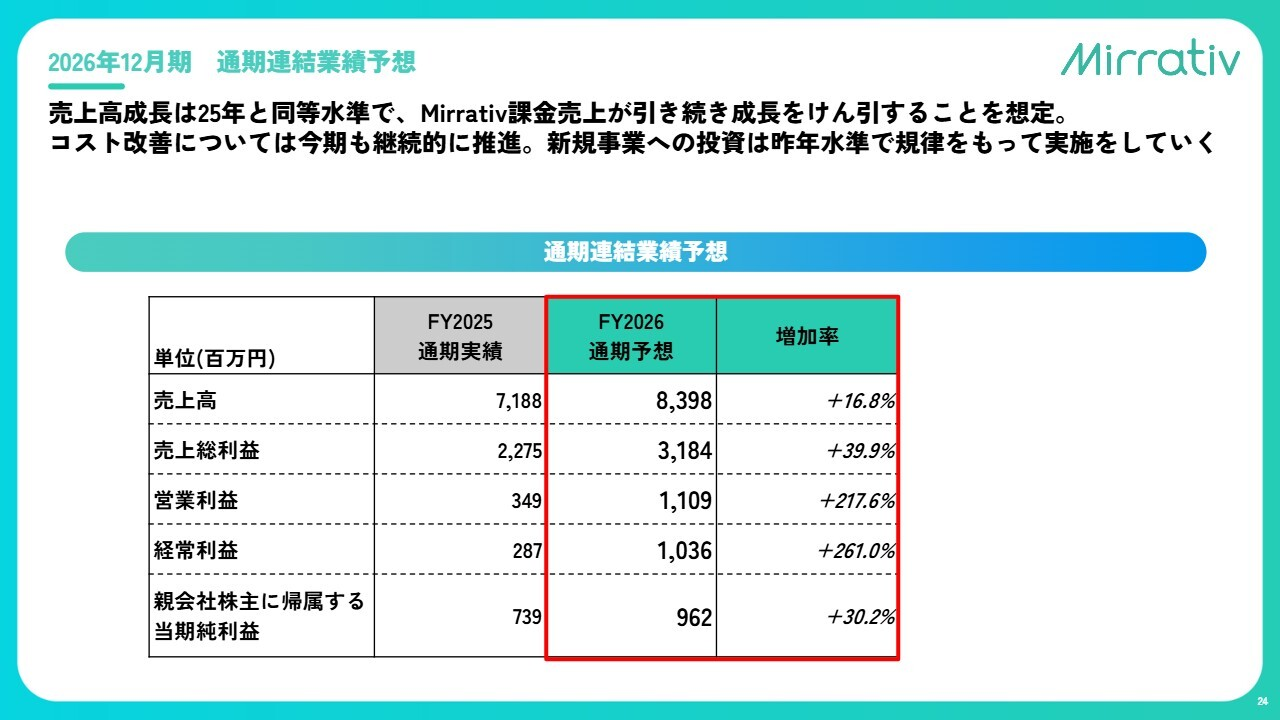

이어서 이미 시작된 2026년 12월기 실적 전망입니다. 매출은 계속 성장세를 이어가고 있으며, 올해는 83.9억 엔으로 마감될 것으로 예상합니다. 연간 성장률은 16.8%를 전망하고 있습니다.

영업이익은 이를 웃도는 성장률을 기대하고 있습니다. 영업이익 11.09억 엔, 영업이익률 13.2%를 목표로 실적 전망을 수립했습니다.

나중에 다시 설명드리겠지만, 매출은 밀푀유 구조로 쌓여가기 때문에 안정적인 성장을 기대할 수 있습니다. 비용 개선도 지속적으로 추진하고 있어 올해도 매출과 이익 모두 성장하는 결산을 달성할 수 있을 것으로 보고 있습니다.

아울러 기존 사업 외에 신규 사업 투자도 진행합니다. 다만 재작년에 인수한 아이브레이드사의 B2B 사업을 제외하고는 매출을 반영하지 않고, 비용만 전년도와 동일한 기준으로 운용하는 구조로 실적 전망을 수립했습니다.

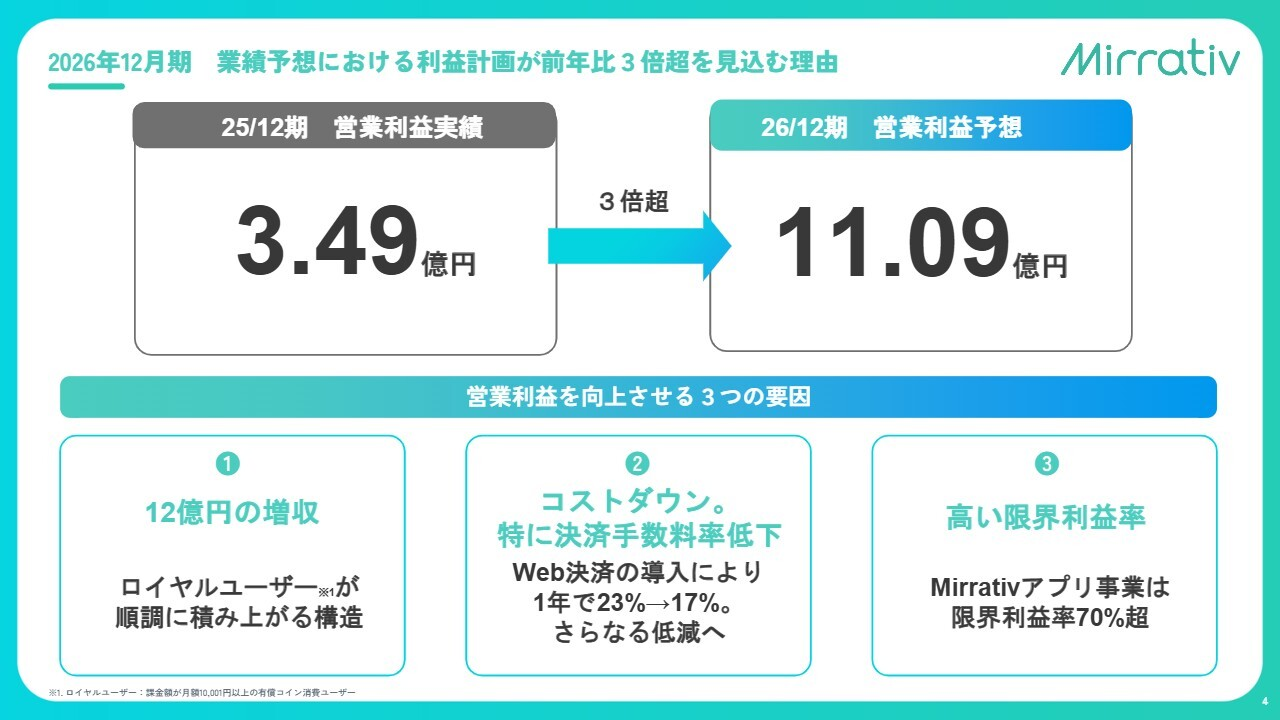

2026년 12월기 실적 전망에서 영업이익이 전년 대비 3배 이상으로 예상되는 이유

영업이익이 전년 대비 3배 이상 크게 늘어날 것으로 보는 이유를 자세히 설명드리겠습니다.

요인은 세 가지입니다. 첫 번째는 매출이 12억 엔 증가할 것으로 전망된다는 점으로, 월 10,001엔 이상을 결제하는 로열 유저가 꾸준히 늘고 있는 것이 배경입니다.

두 번째는 비용 절감으로, 특히 결제 수수료율 하락을 예상하고 있습니다. 기존에는 앱 내 결제만 가능했던 것을 점차 웹 결제로 전환해왔는데, 이 1년간 결제 수수료율이 23%에서 17%까지 낮아졌으며 앞으로도 계속 인하될 것으로 보고 있습니다.

세 번째 요인입니다. 이러한 결제 수수료율 하락에 힘입어 당사는 매우 높은 한계이익률을 유지하고 있습니다. 미라티브 앱 사업에서는 한계이익률이 70%를 웃돌고 있으며, 고정비 관리를 포함한 높은 한계이익률 덕분에 매출 증가가 곧바로 이익으로 이어지는 구조가 갖춰져 있습니다.

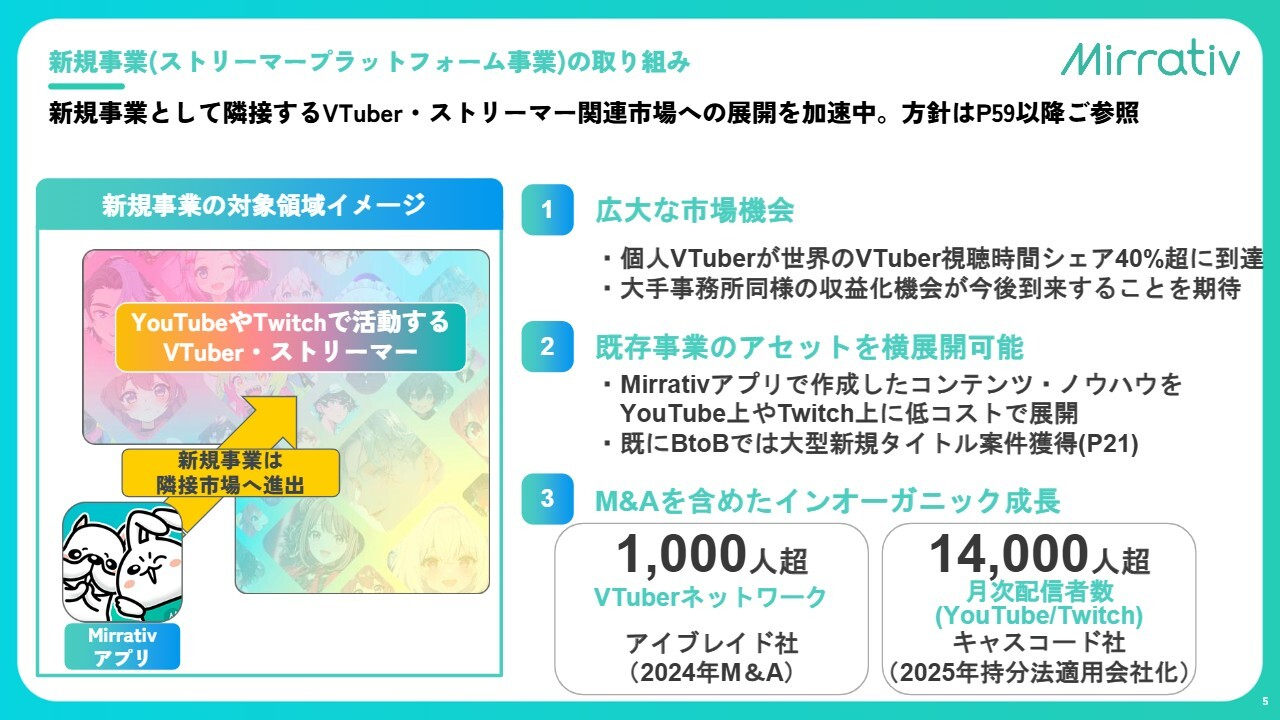

신규 사업(스트리머 플랫폼 사업)의 추진 내용

아울러 신규 사업도 추진하고 있습니다. 당사는 스트리머를 핵심 고객으로 보고 있습니다. 일본 최대 규모인 11만 명 이상의 액티브 스트리머가 미라티브에서 활동하고 있으며, 스트리머라는 고객층에 대한 깊은 이해가 당사의 강점입니다.

한편 앞으로는 미라티브 앱을 넘어 더 넓은 시장으로 나아가고자 합니다. 현재 유튜브, 트위치, 틱톡 같은 플랫폼에서는 수많은 스트리머와 버튜버 등 크리에이터들이 활동하고 있습니다.

당사는 그동안 쌓아온 다양한 역량을 미라티브의 틀을 넘어 유튜브와 트위치에서 활동하는 스트리머에게도 제공하는 것을 신규 사업의 핵심 방향으로 삼고 있습니다.

세 가지 포인트를 간략히 설명드리겠습니다. 먼저 버튜버 시장이 빠르게 성장하고 있습니다. 그 중에서도 소속사 없이 개인으로 활동하는 개인 버튜버(개인세)가 전 세계적으로 늘어나고 있으며, 전체 시청 시간의 상당 부분을 차지하고 있습니다.

반면 개인세들의 수익화는 아직 충분히 이루어지지 않고 있습니다. 당사는 지금까지 아마추어 스트리머를 대상으로 사업을 해온 만큼, 개인 버튜버의 수익화를 지원하는 것이 당사의 강점을 살릴 수 있는 영역이라고 생각합니다.

여기에 당사만의 자산을 수평 확장하는 것이 두 번째 방향성입니다. 신규 사업에서는 자체 개발 외에 M&A도 적극적으로 활용할 계획입니다. 재작년에 인수한 아이브레이드사는 개인 버튜버를 중심으로 1,000명 이상의 네트워크를 보유하고 있으며, 이를 통해 수익화 기회를 꾸준히 모색하고 있습니다.

또한 지난해 지분법 적용 회사가 된 캐스코드사에는 월간 1만 4,000명 이상의 스트리머가 유튜브와 트위치에서 활동하고 있으며, 이분들에게도 당사의 역량을 제공하는 방식으로 신규 사업을 확대해 나가고 있습니다.

현재 이러한 신규 사업은 아이브레이드사의 B2B 사업을 제외하면 매출은 반영하지 않고 비용만 계상하고 있어, 향후 성장의 업사이드 요소로 보고 있습니다.

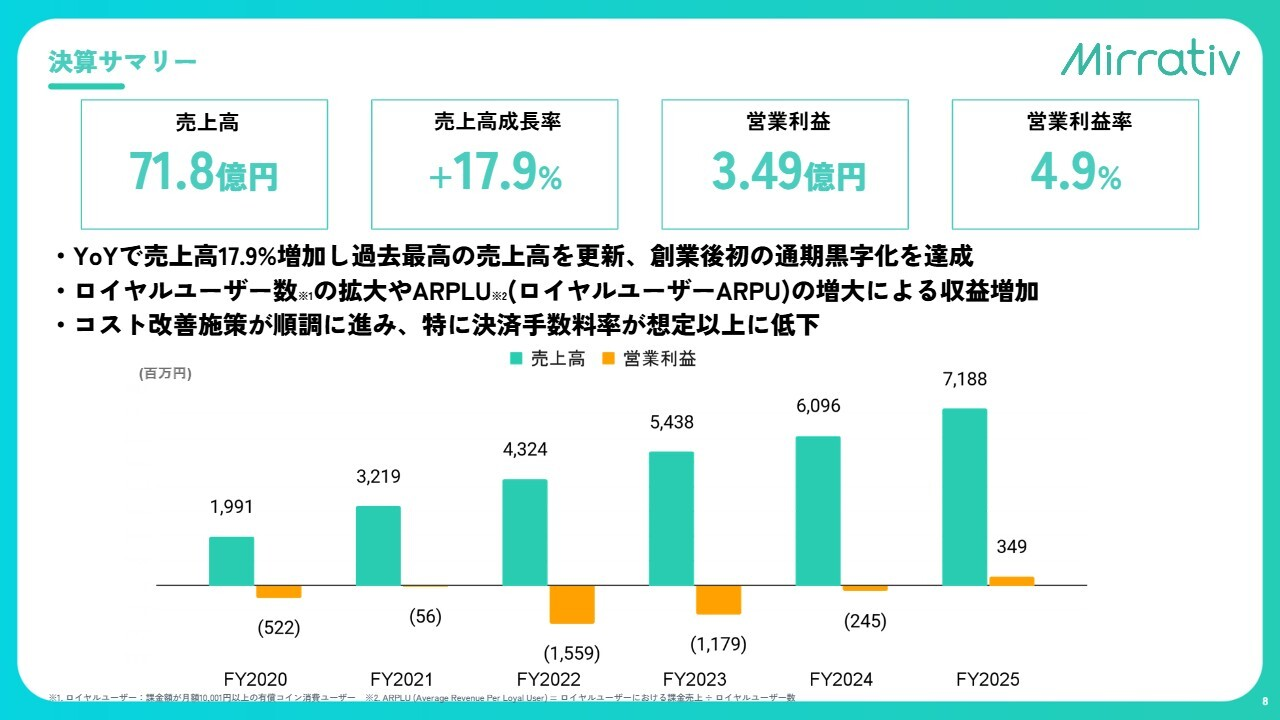

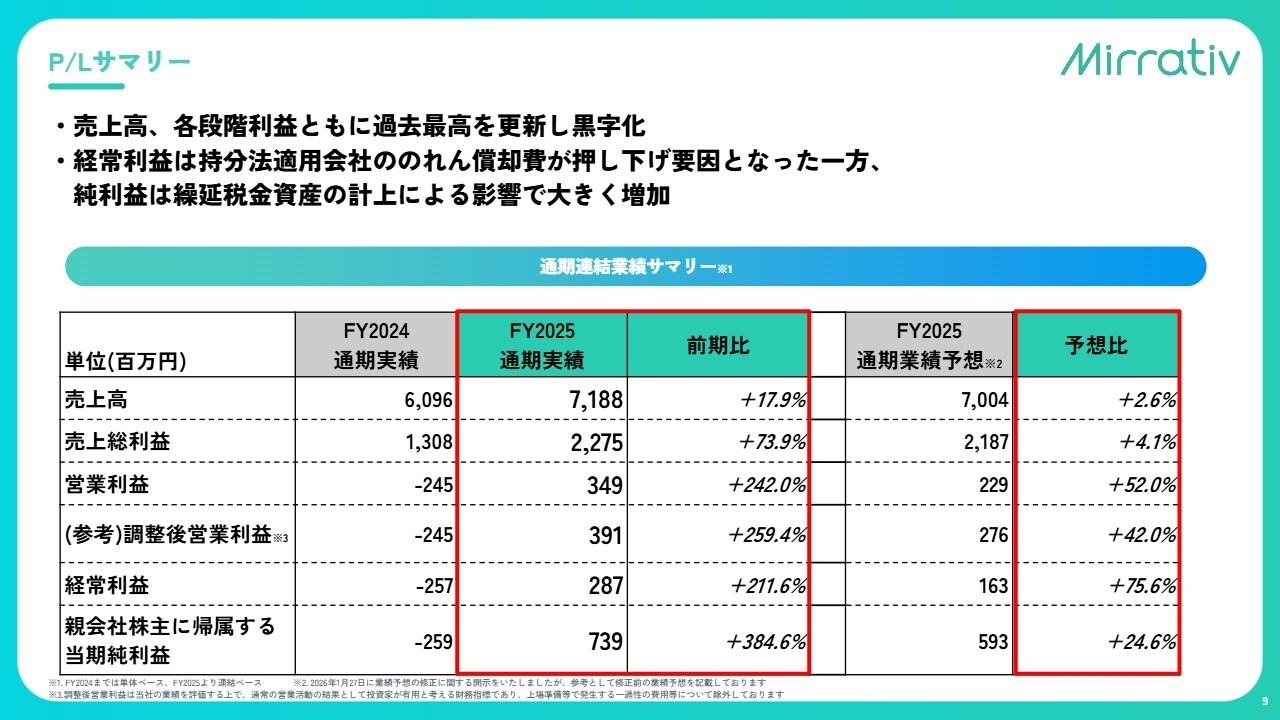

결산 요약

지난해 결산 개요를 설명드리겠습니다. 매출액 71.8억 엔, 영업이익 3.49억 엔으로 2025년도를 마감했습니다.

꾸준한 성장세를 이어온 가운데, 2024년도 적자에서 2025년도에는 영업이익 3.49억 엔의 흑자로 돌아섰습니다. 주요 요인으로는 로열 유저 수 증가, ARPLU(로열 유저 1인당 과금액) 상승, 그리고 비용 개선을 들 수 있습니다. 앞으로도 구조적인 성장이 기대됩니다.

P/L 요약

각 항목을 좀 더 세부적으로 살펴보겠습니다. 영업이익, 조정 후 영업이익, 경상이익, 순이익 순으로 간략히 설명드리겠습니다.

조정 후 영업이익은 지난해 12월 도쿄증권거래소 그로스 시장 상장에 따른 비용을 제외한 수치입니다. 경상이익은 지분법 적용 회사의 영업권 상각비가 부담으로 작용했습니다. 반면 순이익은 이연법인세자산 계상으로 크게 늘어 연간 기준 7.39억 엔을 기록했습니다.

슬라이드 오른쪽을 보시면 모든 항목에서 연간 실적 전망치를 상회한 것을 확인하실 수 있습니다.

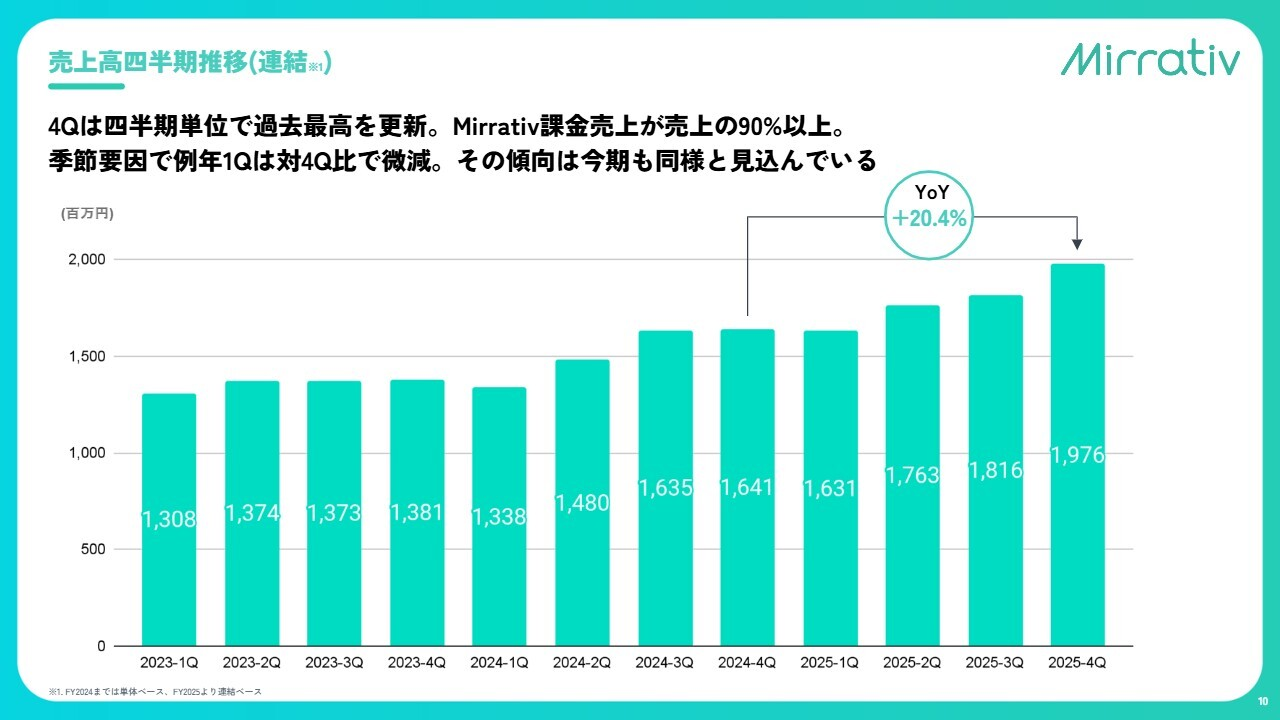

매출액 분기별 추이(연결)

매출은 꾸준히 증가하고 있습니다. 연간 성장률은 앞서 말씀드린 바와 같으며, 상향 수정의 배경이 된 지난해 4분기(10~12월)에는 전년 동기 대비 20.4% 성장했습니다. 매출액의 90% 이상이 미라티브 앱의 과금 매출입니다.

향후 추이와 관련해서는, 예년 1분기에 이벤트 등 계절적 요인으로 4분기 대비 소폭 감소하는 경향이 있으며 올해도 마찬가지일 것으로 보고 있습니다. 연간으로는 성장을 이어가면서도 1분기는 직전 4분기 대비 다소 줄어들 것을 전제로 삼고 있습니다.

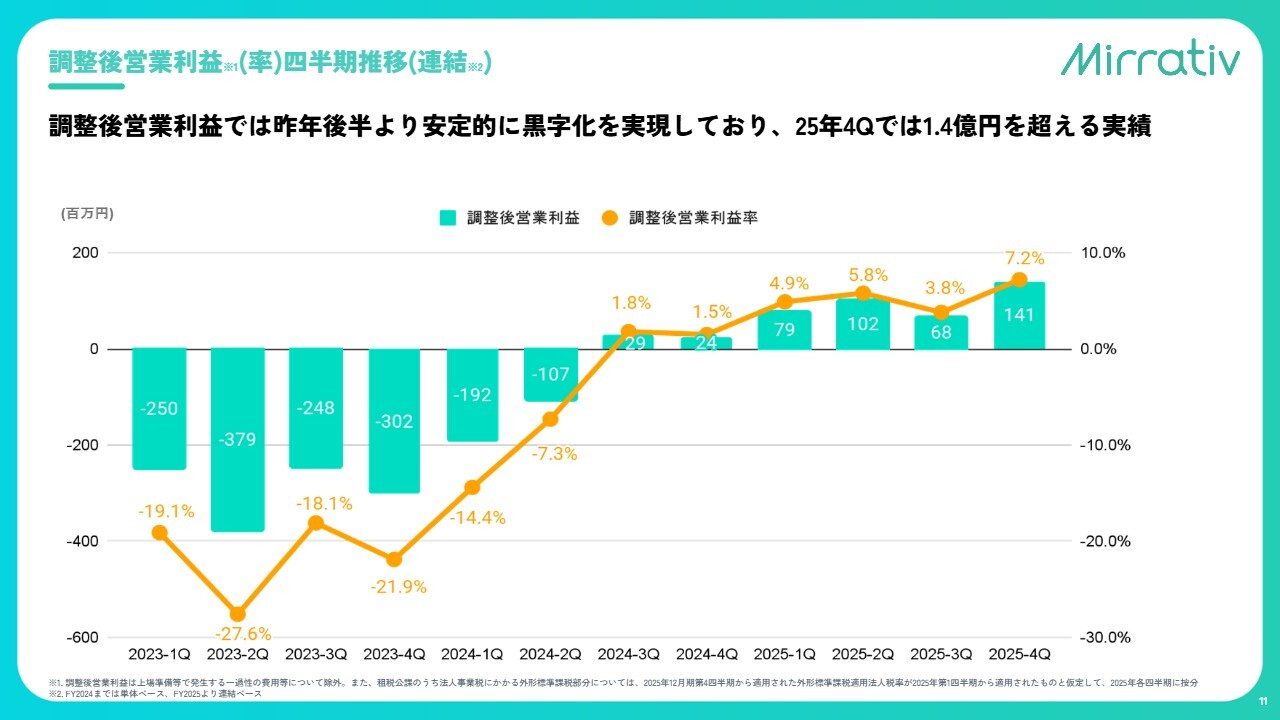

조정 후 영업이익(율) 분기별 추이(연결)

조정 후 영업이익 추이입니다. 상장 비용을 제외한 기준으로 보면 지난해 4분기에 역대 최고치를 기록했습니다. 이러한 영업이익 개선의 흐름이 올해 11억 엔을 넘는 영업이익으로 이어지고 있으며, 4분기 단독 기준 영업이익률은 7.2%에 달했습니다.

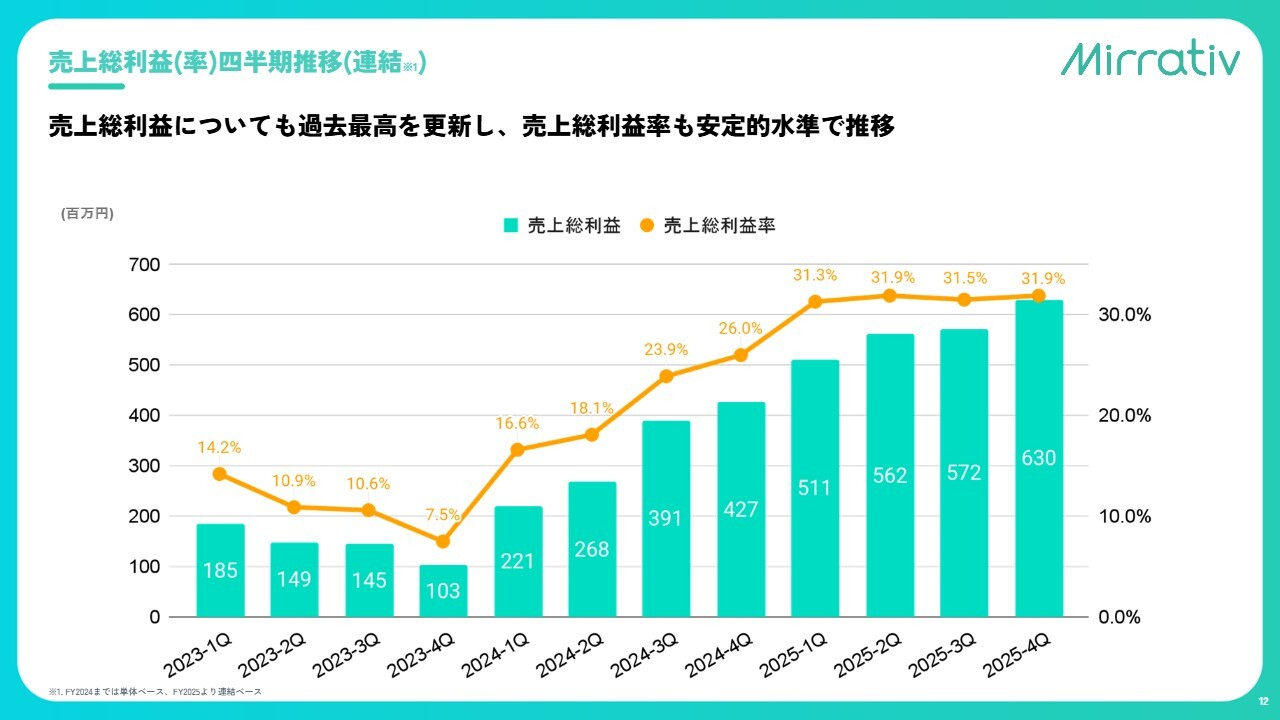

매출총이익(율) 분기별 추이(연결)

매출총이익과 매출총이익률의 추이입니다. 매출총이익은 역대 최고치를 경신했으며, 매출총이익률도 안정적인 수준을 유지하고 있습니다.

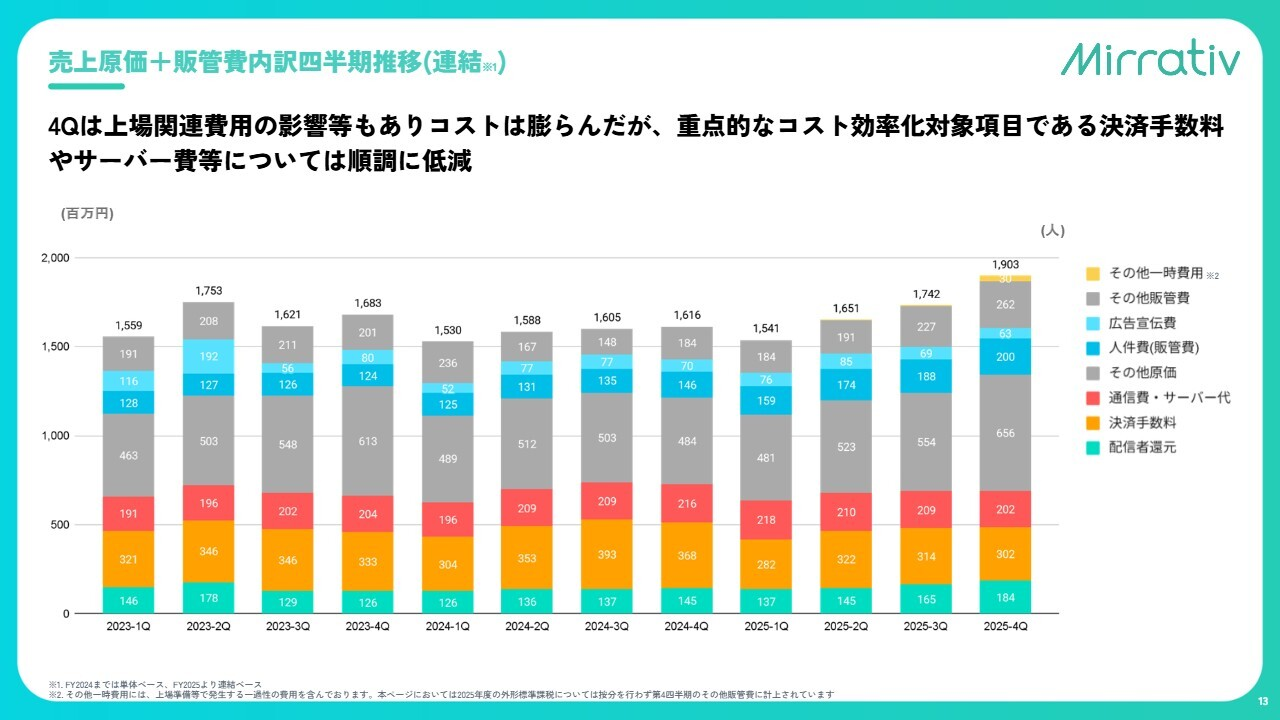

매출원가 + 판관비 내역 분기별 추이(연결)

원가 및 판관비 추이입니다. 지난해 4분기에는 상장 관련 비용 등으로 일시적으로 비용이 늘었습니다. 그럼에도 비용 효율화 노력을 통해 매출이 역대 최고를 기록하는 가운데 결제 수수료는 3분기 대비 오히려 줄어들어 개선이 순조롭게 진행되고 있습니다.

통신비와 서버 비용 역시 1인당 매출이 오르면서 상대적인 부담이 낮아지고 있습니다. 그 결과 고정 비용은 줄이면서 매출은 늘리는 구조가 자리를 잡아가고 있습니다.

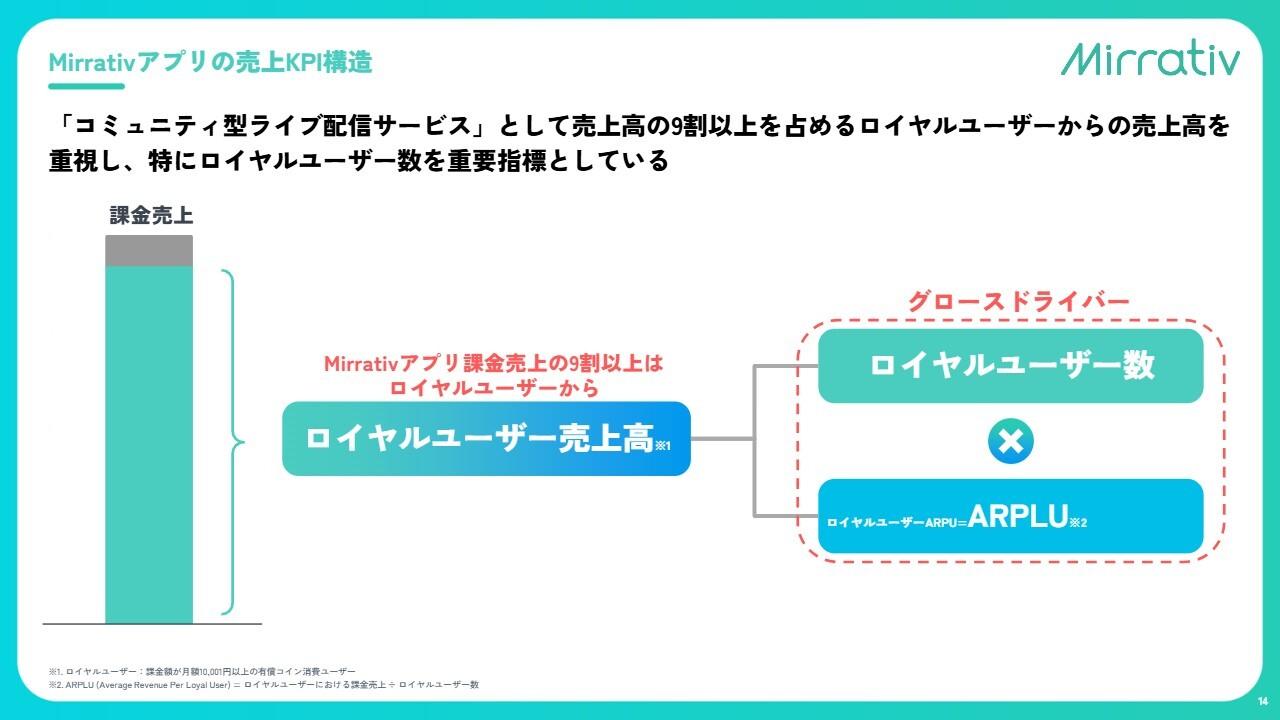

미라티브 앱의 매출 KPI 구조

당사의 매출 구조에 대해 좀 더 자세히 설명드리겠습니다. 당사 과금 매출의 90% 이상은 월 10,001엔 이상을 결제하는 '로열 유저'가 중심입니다.

따라서 향후 성장을 위해서는 로열 유저 수를 늘리는 동시에, 이용자분들이 미라티브를 진정한 자신의 공간으로 느낄 수 있는 환경을 만들어 1인당 매출도 꾸준히 높여가는 것을 목표로 하고 있습니다.

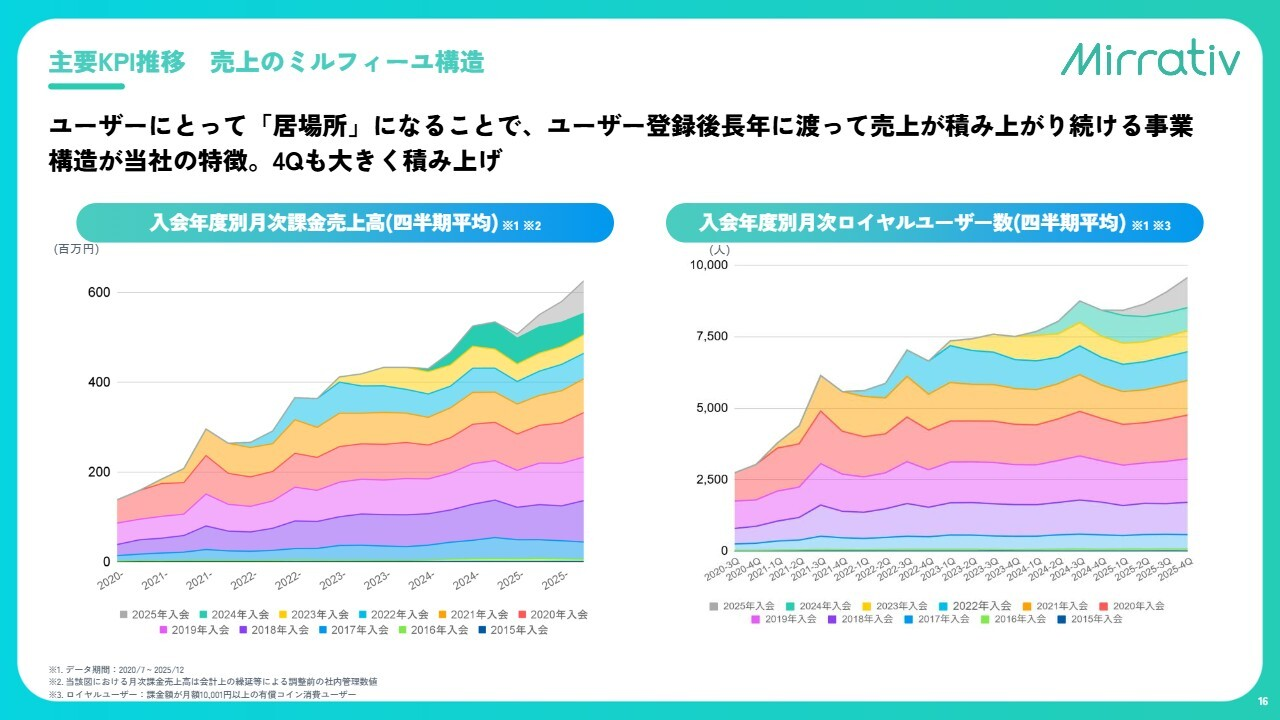

주요 KPI 추이 — 매출의 밀푀유 구조

저희 사업이 앞으로도 안정적으로 성장할 수 있는 이유 중 하나가 바로 매출의 밀푀유 구조입니다.

왼쪽 그래프는 매출 추이를 나타내며, 색상으로 이용자분들이 어느 해에 미라티브를 시작했는지를 구분하고 있습니다. 최근 분기는 역대 최고 매출을 기록했는데, 2019년이나 2020년에 가입하신 오래된 이용자분들이 여전히 매출에 크게 기여하고 있습니다.

오른쪽 그래프는 앞서 핵심 KPI로 말씀드린 로열 유저 추이입니다. 새롭게 로열 유저가 되는 분들이 계속 생겨나는 한편, 기존 이용자분들도 꾸준히 로열 유저로 남아 계신다는 것을 알 수 있습니다.

그 결과 매출이 밀푀유처럼 층층이 쌓여가는 것이 당사의 큰 특징입니다. 이 구조를 바탕으로 앞으로도 안정적인 성장을 이어갈 수 있다고 보고 있습니다.

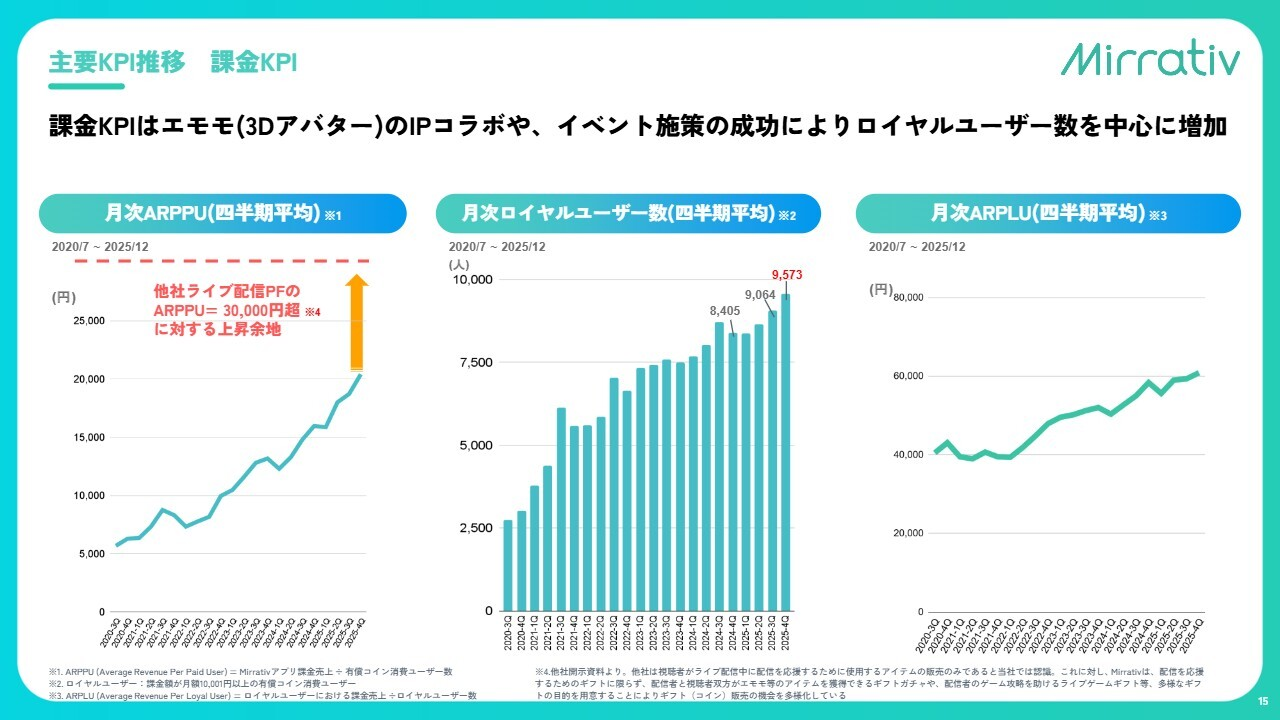

주요 KPI 추이 — 과금 KPI

각 지표를 좀 더 세부적으로 살펴보겠습니다. 먼저 과금 이용자의 월간 ARPPU를 보면 꾸준히 성장을 이어왔으며, 4분기는 2만 엔을 조금 넘는 수준으로 마감했습니다.

한편 타 라이브 스트리밍 서비스의 상장사 결산 자료를 보면 3만 엔을 넘는 ARPPU가 공시되고 있습니다. 이처럼 성장세는 이어가고 있지만 아직 성장 여지가 충분히 남아 있으며, 이것이 앞으로 당사의 성장 가능성이라고 생각합니다.

가운데 그래프는 로열 유저 수 추이입니다. 밀푀유처럼 층층이 쌓이며 4분기에 역대 최고치를 경신했으며, 이 흐름을 앞으로도 이어가겠습니다.

오른쪽은 월간 로열 유저의 1인당 과금액으로, 이 역시 조금씩 우상향하고 있습니다. '로열 유저 수 × 로열 유저 ARPU'의 꾸준한 성장을 핵심 KPI로 삼아 계속 노력해 나가겠습니다.

사업 토픽 — 매출 관련 주요 활동(연간)

1인당 매출이 증가하는 배경에는 이용자분들이 즐길 수 있는 다양한 이벤트와 콘텐츠를 꾸준히 제공해온 것이 있습니다.

구체적으로는 오리지널 3D 아바타, 랭킹 이벤트, 그리고 라이브 방송에 최적화된 게임 콘텐츠인 라이브 게임 등 당사만의 오리지널 콘텐츠를 제공하고 있습니다.

특히 라이브 게임은 자료 후반부에서 설명드리는 바와 같이, 매우 낮은 개발 비용으로도 기존 모바일 게임에 견줄 만한 1인당 매출을 실현할 수 있다는 점이 당사만의 비즈니스 모델입니다.

또 하나의 큰 특징은 미라티브를 자신의 공간으로 삼은 이용자분들이 장기간 꾸준히 이용해 주신다는 점입니다. 일반적인 게임이 출시 초기에 매출이 집중되는 것과 달리, 시간이 지날수록 매출과 이익에 기여하는 구조입니다.

실제로 2023년에 출시한 라이브 게임 타이틀이 최근 월간 매출 기록을 경신하며 2년 전 대비 2.2배 이상의 매출을 올리는 사례가 나타나고 있습니다. 이처럼 당사의 오리지널 콘텐츠가 이용자분들께 꾸준히 사랑받고 있는 것이 현재 성장의 원동력입니다.

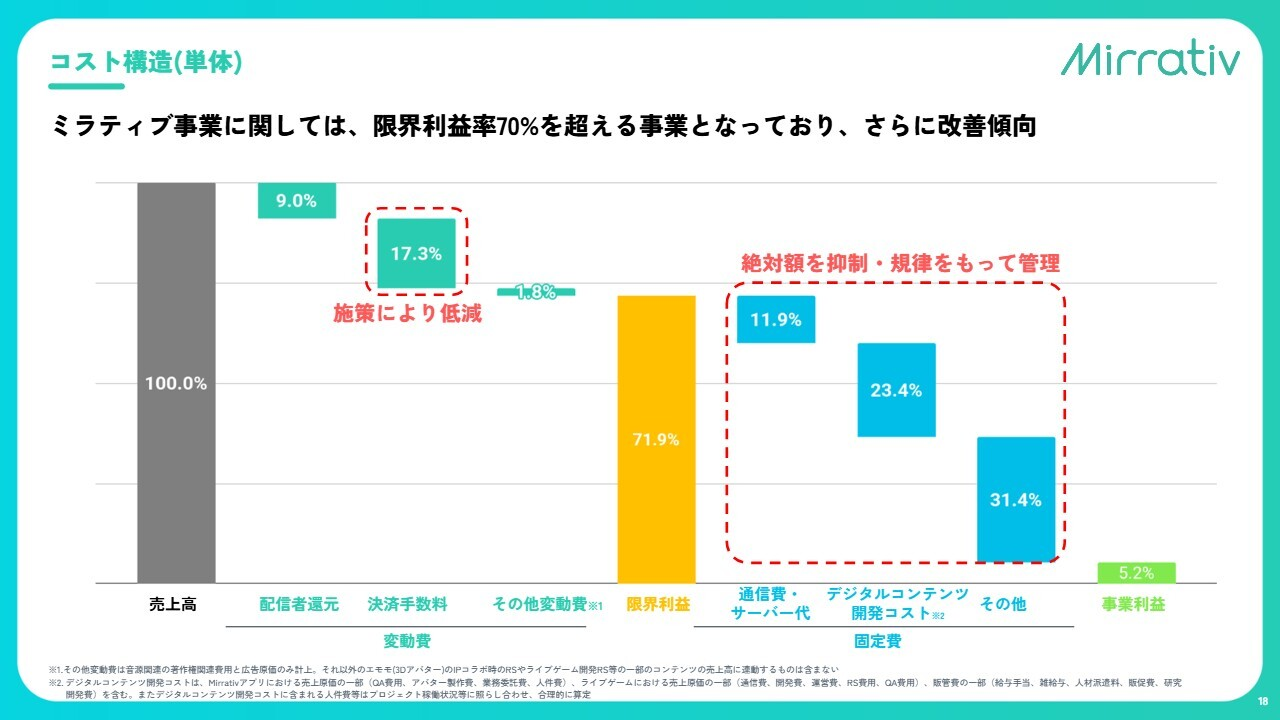

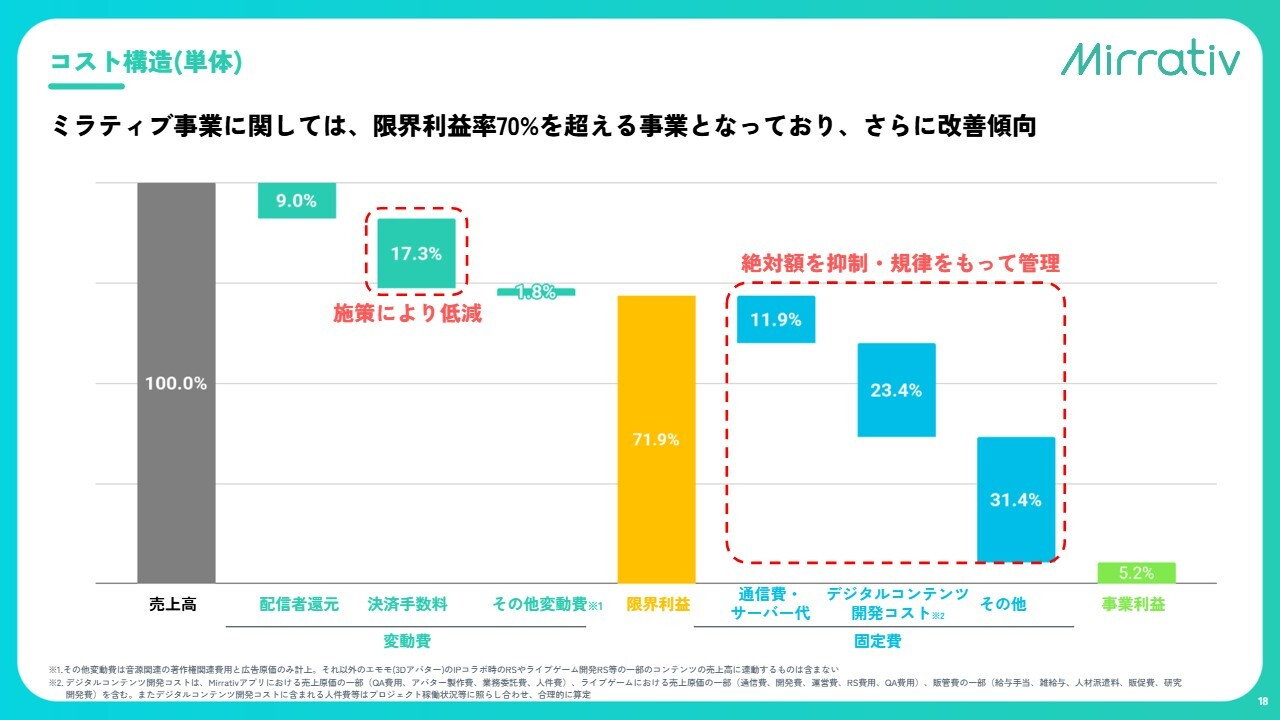

비용 구조(단독)

앞서 말씀드린 높은 한계이익률을 뒷받침하는 요인은 두 가지입니다. 첫 번째는 스트리머 수익 배분 비용이 9% 수준이라는 점, 두 번째는 결제 수수료가 꾸준히 낮아지고 있다는 점입니다. 여기에 더해 개선도 계속되고 있습니다.

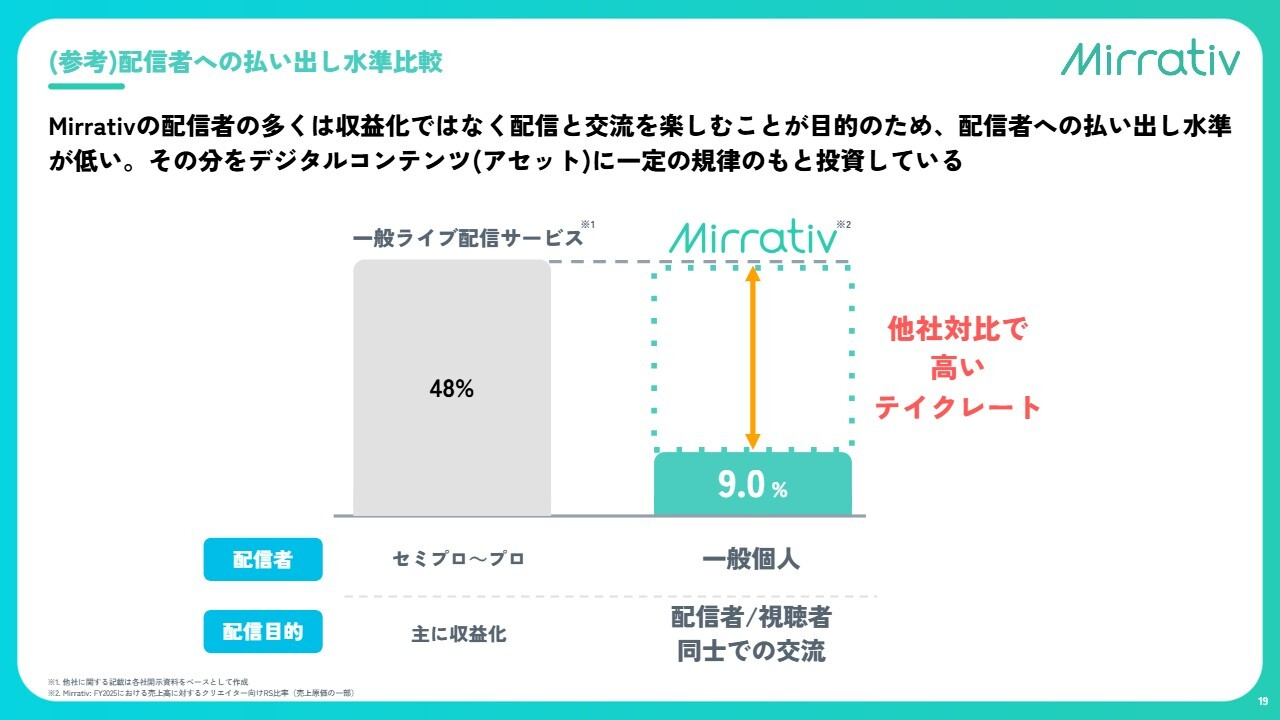

(참고) 스트리머 수익 배분 수준 비교

스트리머 수익 배분 구조도 당사만의 특징이기 때문에 조금 더 설명드리겠습니다. 일반적인 라이브 스트리밍 서비스에서는 대부분의 스트리머가 소속사에 속해 수익화를 주된 목적으로 활동합니다. 이 경우 매출의 약 48%를 스트리머에게 배분하는 것이 일반적인 구조입니다.

반면 미라티브에서는 일본 최대 규모인 11만 명 이상의 액티브 스트리머가 활동하고 있지만, 대부분은 수익을 목적으로 하는 게 아니라 게임을 통해 친구를 사귀고 싶다거나 "한번 방송을 해보고 싶었다"는 가벼운 마음으로 시작한 분들입니다.

그래서 스트리머끼리 활발하게 교류하고 서로 선물을 주고받는 문화가 자연스럽게 형성되어 있습니다. 선물을 받아도 이를 수익화하지 않는 경우가 많음에도 매출이 안정적으로 우상향하는 것은 이 때문입니다.

결과적으로 당사의 스트리머 수익 배분율은 9.0%로, 일반적인 배분율과 비교하면 약 40%의 차이가 납니다. 라이브 스트리밍이라는 형식을 취하고 있지만, 사업 모델 자체는 기존 라이브 스트리밍 서비스와는 본질적으로 다르다고 생각합니다.

비용 구조(단독)

스트리머 수익 배분 비용을 8~10% 수준으로 유지하면서 결제 수수료를 낮춰 높은 한계이익률을 유지하는 것이 당사의 사업 모델입니다.

나머지는 고정비인데, 통신비와 서버 비용은 1인당 매출이 늘어날수록 상대적으로 낮아지는 추세입니다. 한편 높은 한계이익률을 활용해 오리지널 콘텐츠, 아바타, 라이브 게임에 투자함으로써 이용자분들이 오랫동안 미라티브를 자신의 공간으로 느끼며 이용해 주실 수 있는 구조를 만들어가고 있습니다.

비용 KPI 요약(단독)

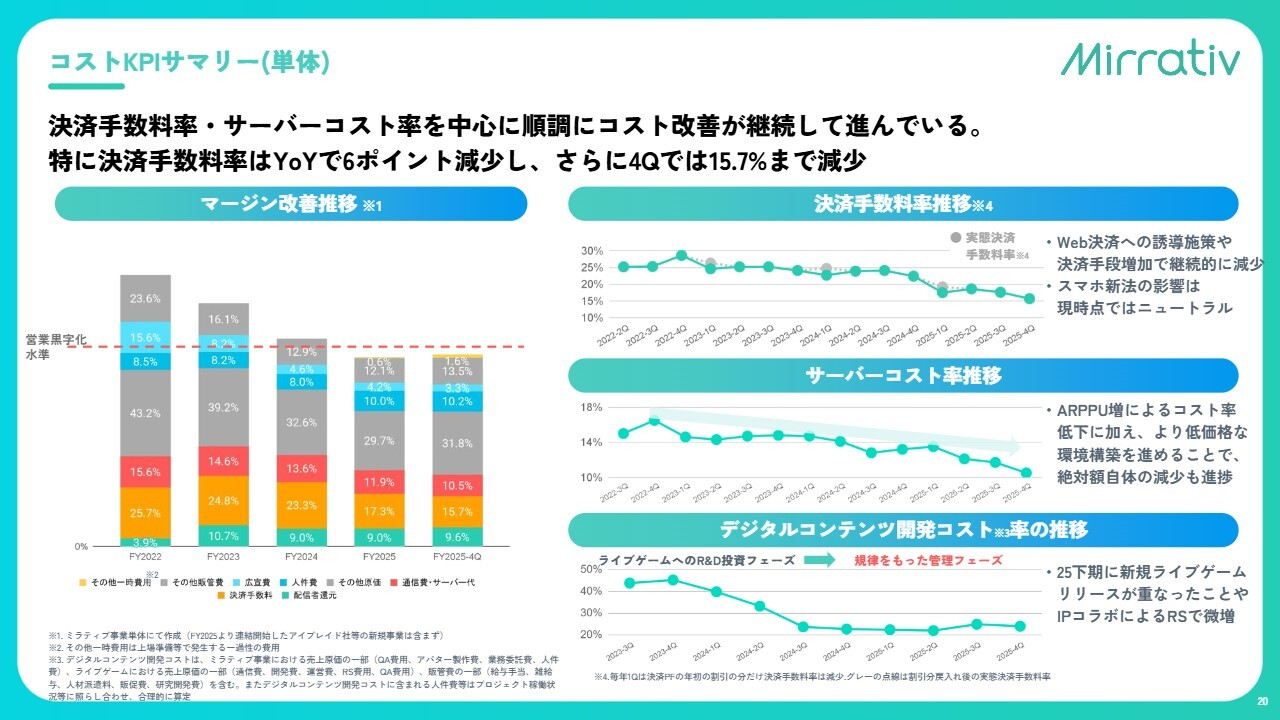

마진 개선이 순조롭게 진행되고 있다는 점과 향후 전망에 대해 조금 더 설명드리겠습니다.

핵심인 결제 수수료율은 오른쪽 위 추이에서 보시는 것처럼 꾸준히 하락하고 있으며, 최근 4분기에는 15.7%까지 낮아졌습니다.

또한 12월부터 일본에서 '스마트폰 신법'이 시행되어 애플, 구글의 공식 결제 수단 외에 다른 결제 방식을 더 자유롭게 사용할 수 있게 됐습니다. 이 영향에 대해서는 현시점에서 긍정도 부정도 아닌 중립적으로 보고 있습니다. 앞으로도 결제 수수료 인하는 계속될 것으로 보이지만, 웹 결제 등 수수료율이 낮은 결제 수단의 요율에 가까워질수록 하락이 멈출 수 있어 사업 계획에는 인하 속도의 둔화를 반영했습니다.

서버 비용은 1인당 매출 증가와 자체적인 노력 덕분에 순조롭게 낮아지고 있으며, 절대액도 줄어들고 있습니다.

디지털 콘텐츠 비용은 무조건 줄이는 것이 최선이라고 생각하지 않기 때문에, 일정한 기준 아래 이용자분들이 즐길 수 있는 콘텐츠에 계획적으로 투자해 나갈 방침입니다. 최근 4분기에는 새로운 라이브 게임 출시와 IP 홀더와의 콜라보 아바타 출시가 겹치면서 비용이 다소 늘었습니다. 그럼에도 마진 개선은 순조롭게 진행되고 있으며, 앞으로도 개선 흐름이 이어질 것으로 기대하고 있습니다.

사업 토픽 — 신규 사업 관련

신규 사업에 대해 설명드리겠습니다. 당사 신규 사업의 기본 방침은 미라티브 이외의 스트리머에게 가치를 제공하는 것입니다. 먼저 확실한 매출을 기대할 수 있는 B2B 사업을 착실히 쌓아올리고, 그 위에 시기나 규모는 예측하기 어렵더라도 큰 성과를 기대할 수 있는 B2C 사업을 전개한다는 구상 아래 사업을 추진하고 있습니다.

현재 B2B 분야에서는 아이브레이드사가 운영하는 '뷔이캬스'라는 개인 버튜버 네트워크가 1,000명 규모를 넘어섰습니다. 당사는 지난해부터 이 네트워크를 통한 PR 프로젝트 제공을 적극적으로 추진하고 있습니다.

또한 당사는 전 세계 게임사와 협력하며, 미라티브 앱에서의 지원에 더해 개인 버튜버를 게임 마케팅에 활용할 수 있도록 영업 활동을 펼쳐 실제 성과로 이어지고 있습니다.

그 결과 『BLUE PROTOCOL』과 최근 출시된 대형 중국산 타이틀에서 '뷔이캬스'가 활용되며 매출이 착실하게 올라오기 시작했습니다. 특히 고무적인 것은 한 번만 이용하는 것이 아니라 '뷔이캬스'를 반복해서 찾는 고객사가 늘고 있다는 점입니다.

실제로 중국산 상위 스마트폰 게임 타이틀 한 곳에서는 지난 1년간 6회나 '뷔이캬스'를 이용했으며, 이용자 인게이지먼트가 매우 높게 나타나 광고 효과도 뛰어난 것으로 보입니다.

이처럼 B2B에서 성과를 차곡차곡 쌓아가면서, 변동성은 있지만 당사가 그동안 쌓아온 역량을 바탕으로 B2C 영역에서도 큰 성과를 노리기 위해 올해는 신규 사업을 기준을 갖고 전개해 나가겠습니다.

사업 토픽 — 전사

AI 관련 내용을 말씀드리겠습니다. 당사는 2023년 GPT-4 출시 후 1주일 만에 전사 도입을 결정할 정도로 일찍부터 AI를 적극적으로 받아들여온 기업입니다. 이제 AI 활용은 당연한 일이 되어, 엔지니어뿐 아니라 비즈니스 부문과 디자이너를 포함한 전 직원이 일상적으로 활용하고 있습니다.

AI 활용은 앞으로의 사업에서 매우 중요한 핵심 요소라고 생각합니다. 그래서 기존 전사 MVP 표창에 더해 AI 부문 별도 MVP 표창을 지난해부터 운영하고 있으며, 인프라 개선, 데이터 분석, 이용자 행동 분석, 개발 효율화 등의 분야에서 AI 활용의 성과가 조금씩 가시화되고 있습니다.

앞으로도 기술을 적극적으로 활용해 이용자분들에게 더 좋은 공간을 만들어가겠습니다.

2026년 12월기 연간 연결 실적 전망

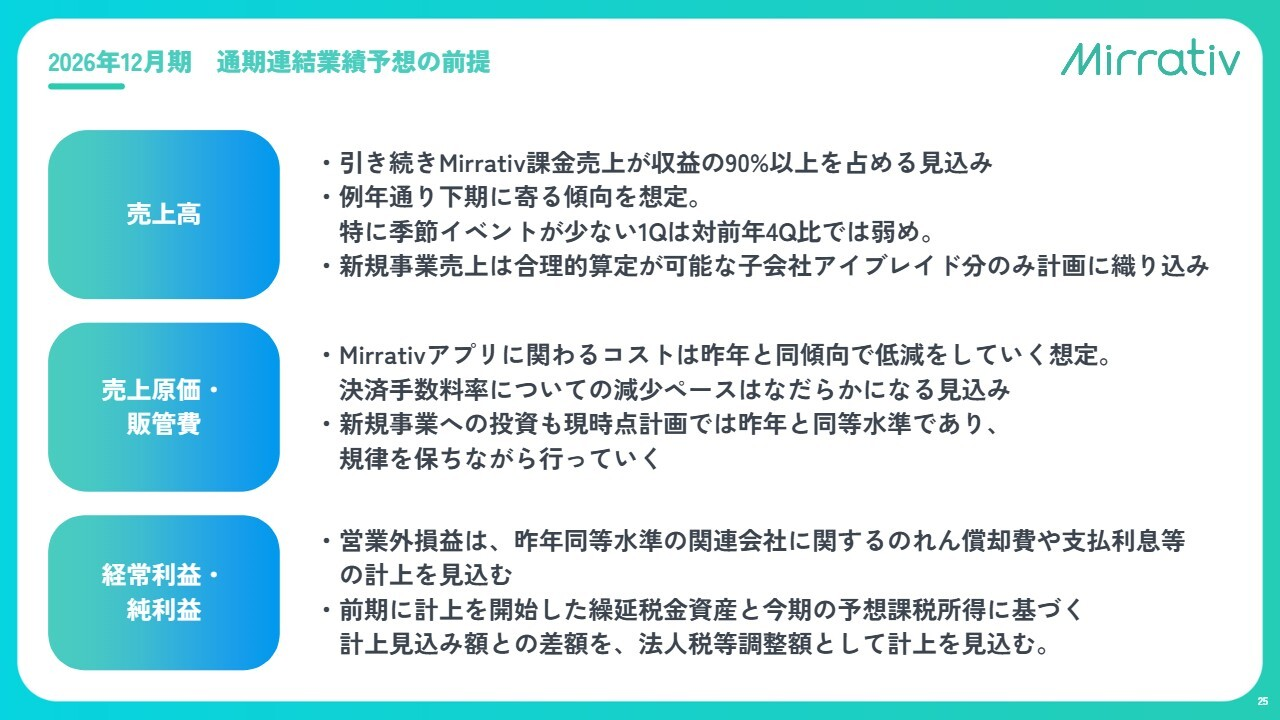

마지막으로 올해 실적 전망을 다시 한번 정리하겠습니다. 매출액은 연간 기준으로 약 12억 엔 증가할 것으로 보고 있으며, 미라티브 과금 매출이 계속해서 성장을 이끌 것으로 예상합니다.

비용 개선은 앞서 말씀드린 결제 수수료와 서버 비용을 중심으로 진행할 방침입니다. 그 결과 영업이익률이 높아져 영업이익 11억 엔 이상을 달성하는 것을 목표로 하고 있습니다.

2026년 12월기 연간 연결 실적 전망의 전제

매출은 계속해서 미라티브 과금 수익이 중심이 됩니다. 상반기(1·2분기)보다 하반기(3·4분기)에 매출이 집중되는 경향이 있으며, 올해도 이 흐름을 전제로 삼고 있습니다. 특히 1분기는 4분기 대비 다소 약하게 보고 있습니다.

신규 사업 매출은 자회사 아이브레이드의 B2B 사업만 반영하고, 그 외 매출은 계획에 포함하지 않습니다.

원가 및 판관비는 결제 수수료 하락이 어느 시점에서 멈출 가능성을 고려해 감소 속도가 완만해지는 것을 전제로 계획을 세웠습니다.

신규 사업 투자는 향후 성장으로 이어지는 만큼 지난해와 같은 수준을 유지하면서 기준을 갖고 추진해 나갈 방침입니다.

영업외 손익은 영업권 상각과 이자 비용을 예상하고 있으며, 법인세 조정액 등도 반영될 것으로 보입니다. 이러한 항목들이 앞서 말씀드린 경상이익과 순이익에 영향을 미치게 됩니다.

이상으로 첫 결산 설명을 마치겠습니다. 앞으로도 많은 관심과 지원 부탁드립니다.

- 원문: https://finance.logmi.jp/articles/384026

본 콘텐츠는 2026년 2월 13일에 진행된 미라티브의 2025년 12월기 결산 설명회 "ミラティブ、ミルフィーユ構造で安定基盤を確立・営利3倍超へ 「Mirrativ」アプリ以外の配信者への新規事業展開も加速"를 번역한 것입니다.

저는 전문 번역가가 아니기 때문에 오역이 있을 수 있습니다. 또한 본 글은 원저작자의 요청에 따라 불시에 삭제될 수 있습니다. 감사합니다.

의견을 남겨주세요